社会人2年目は貯金したい

1年目よりも仕事に慣れてきて、仕事以外のライフプランや老後資金のことなど考える余裕が少しは増えたという人もいると思います。

この記事では、社会人2年目の貯金額や、平均的な年収・ボーナスを紹介した後、社会人2年目の今「お金のことを見直しておかないと後悔する4つの理由」を紹介します。

最後まで読んで、社会人一年目は貯金ができなかったとしても、今年度は貯金ができる選択をしましょう!

1. 気になるみんなの社会人2年目の貯金

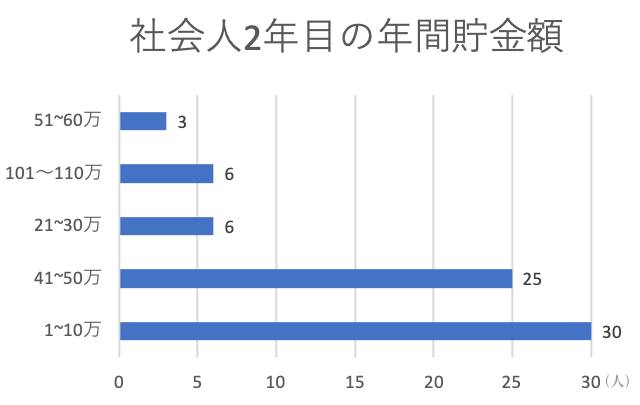

(データ出典元:https://gakumado.mynavi.jp/freshers/articles/44689)

直接、同期や友人に聞くのはちょっと聞きにくいという人も、やっぱり気になりますよね。

気になる社会人二年目の貯金額は、こちら。

マイナビが120人を対象に行った調査によると、社会人2年目の貯金額は「1~10万円」という答えが最も多く、次いで「41~50万円」ということがわかりました。

しかし、「50万円以下の貯金額」と答えた回答者のコメントでは

- もっと貯めたかった

- 計画的に貯めるつもりだったけど続かなかった

- 社会人1年目よりも必要なものは少ないはずなのに使ってしまった

という「貯金額に満足できていなかったが、それくらいしか貯められなかった」とネガティブな意見が多くありました。

もしあなたも、「自分の貯金額に満足できていないけど、社会人2年目は貯金したい」と思うなら、後悔している社会人の先輩のようにならないために、今が見直して行動するチャンスです。

2. 新卒2年目の年収やボーナスはどれくらいもらえる?

社会人2年目をむかえてみて

あなたは「社会人が楽しい・つまらない・辛い」

どんな風に感じていますか?

お金だけが仕事のモチベーションではない人もいますが、やはり給料日やボーナスはうれしい人が多いと思います。

貯金を考える時にも、年収やボーナスの額から考えていくことが大切です。

社会人2年目の年収は、平均で322万円。

男性だと339万円、女性の場合305万円となっています。

額面では300万を超えてきますが、手取りの月給では平均で20万円で、税金は年間60万という計算になります。

(出典:https://doda.jp/guide/heikin/age/)

また、社会人2年目のボーナスは、業界や会社の業績にもよりますが、平均的に約20万円~38万円前後となっています。

(出典:https://job-q.me/articles/3744)

社会人1年目よりも年収やボーナスが増えても、お金の知識がなかったり貯金できる仕組みを準備していないと、

入ってきたお金を入ってきた分だけ使ってしまって、後悔している社会人の先輩が多いのも現実です。

3. 社会人2年目のうちに年収や貯金を見直しておかないと後悔する理由4つ

- 社会人1年目よりも余裕ができてついついお金を使ってしまいがち

- 社会人2年目からかかる税金があるから

- 社会人になった時に契約した固定費を見直さないと損し続けるから

- 長期の資産運用が1番リスクを抑えて資産を増やせるから

3-1. 社会人1年目よりも余裕ができてついついお金を使ってしまいがち

一人暮らしにも慣れて、欲しかった車やバッグなど、自分へのご褒美としても、ふんぱつしがちです。

もちろん人にもよるのですが、「仕事のストレスをお金を使うことで解消する」という人もいるでしょう。

しかし、今はいいのですが、政府が老後資金2000万円は自分で用意するようにと言っており、これから車やマイホームを購入したり、結婚や親の介護など、生きていくために何かとお金がかかるのが事実です。

貯金が十分にないと希望のライフプランを選択できなかったり、退職後の生活が苦しくなる可能性が高いです。

仕事の不安やストレスは、お金だけで解決するのではなく、社会人2年目だからこそ持続的な方法を見つけて、貯金もできるようになるべきなのです。

3-2. 社会人2年目からかかる住民税があるから

住民税は前年の収入に対して課税され、社会人2年目になるとかかってきます。

4月入社の場合、社会人2年目の6月から給与から天引きされるのが一般的です。

住民税は、以下の計算式で計算されますが、復興税の影響で平成26年6月から10年間は、毎年1,000円を追加で徴収されます。

住民税 =(前年の総所得金額等 - 所得控除額)× 税率(10%)- 税額控除額

独身で年収300万円の場合、住民税は約12万円、年収が500万円の場合は、住民税は約26万円です。

社会人2年目だと、社会人1年目の平均年収がだいたい240万円なので、かかる住民税は年間約8万3,000円です。

毎月の給与から約6,900円天引きされるので、けっこう大きいと感じる人も多いと思います。

税負担も多くなる社会人2年目こそ、貯金をはじめ、お金のやりくりを見直さないといけない時期なのです。

3-3. 社会人になった時に契約した固定費を見直さないと損し続けるから

社会人になって、会社や家族のすすめもあって保険に入ったり、一人暮らしを始めて携帯や電気ガスなどの契約をした人も多いでしょう。

社会人一年目は仕事に慣れるのに精一杯で余裕がなく、じっくり検討する時間がない中で色んな契約を済ませたとしても、今見直せば間に合います。

特に保険は「安心を買う」サービスであるため、適切な価格がわかりにくく、

- 少しでも補償の手厚いものを選んだり

- 会社からおすすめされたものにそのまま入った

という人があなただけではなく、社会にたくさんいるのです。

でも、毎月もしくは定期的にかかる固定費として、十分に納得することなく支払い続けて本当にいいのでしょうか?

誰に相談したらいいかわからない、コロナ禍であまり出歩きたくない時にも安心の、スマホで今の保険を見直せる「パシャって!保険診断」で、その悩みを解決できます!

これから、仕事で昇進してもっと忙しくなると見直す機会がないかもしれませんし、ライフイベントなどで自分のために使える時間も減る可能性が高いでしょう。

特に固定費は、定期的にある程度まとまった額を支払うことになるので、貯金や将来のお金を考えたら早めに見直して、無駄な支払いは減らすべきなのです。

3-4. 長期の資産運用が1番リスクを抑えて資産を増やせるから

せっかく貯金しても、物価上昇や増税でお金の価値は減っているのが現状です。

銀行預金は金利が年間0.001%くらいなので、

政府が年間2%の物価上昇を目指している現代においては、銀行にお金を長く置いておくほどお金の価値が下がっていくことになります。

将来や老後のために貯金するお金であるほど、20代の今資産運用を考えるべきなのです。

将来といっても、数年以内に必要なお金は、銀行預金の方が引き出しやすく、毎月コツコツ貯金するのが良いでしょう。

仕事に慣れてきた社会人2年目に結婚する人も一定数います。

その時に、結婚や同棲にかかる費用の貯金があるのかどうかはもちろん、今後のライフプランを考えたお金の計画を立てておかないと、相手や相手のご家族を不安にさせてしまうでしょう。

結婚だけでなくこれからの人生何があるか分からないので、自分でお金の管理をしっかりして、経済的に自立しておくことが「幸せへの1番の近道」です。

学校ではお金の教育は受けるチャンスがなかったからこそ、会社や仕事に慣れてきた社会人2年目は、貯金だけでなく、ファイナンシャルリテラシーを高めておくことをおすすめします。

4. 社会人2年目は貯金を見直してワークもライフも充実した自分に!

今を楽しんではいけないの?

そうではありません。

大切なのは、「今を楽しみながらも、将来を見据えたお金のやりくりをどうやって習慣化できるか」です。

「社会人2年目に貯金を見直しておく」というのはこれからの社会人生活で、お金の不安や問題を最小限にするために役に立ちます。

現在の「今」も将来の「今」も年齢や環境が変わっても、楽しんで生きていくために、社会人2年目のタイミングで、少し時間を使ってお金と向き合って行動しておくと良いでしょう◎