- 貯金が1,000万円超えたけど、銀行預金だけで良いのかな?

- ペイオフって聞いたことがあるけど何?

- やっぱり資産運用した方が良いの?

- リスクがなくて安心して始められる投資ってないのかな?

この記事を見つけたあなたは、貯金が1,000万円以上あって、「そろそろ資産運用を始めた方が良いのでは?」と考えているのではないでしょうか。

結論から言うと、1,000万円以上の貯金を持っている人は資産運用をした方が良いです。

現金の価値は下がり続けているため、資産を現金のみで持っているのはリスクが大きいと言えます。

「貯金がいっぱいあると思っていたのに、意外と老後の資金が足りない!」

「知らないうちにどんどん損してた!」

こんなことにはなりたくないですよね。

この記事では、貯金が1,000万円を超えたときの注意点・資産運用をした方が良い理由を解説しています。

さらに、貯金が1,000万円以上の人におすすめの資産運用方法も紹介しているので、ぜひ参考にしてください。

この記事を最後まで読むことで、すぐに自分に合った資産運用を始められるでしょう。

- 貯金が1,000万円を超えたら、資産運用を始め時!

- 銀行は金利が低い上に、現金の価値は下がっているので預金するのは損!

- 投資初心者でも安定的に資産運用するなら、お金を貸すだけで5%前後の利子が貰える「クラウドバンク」がオススメ!

1. 貯金が1000万円超えたら銀行を分けるべき理由

貯金が1,000万円を超えている人が注意しなければならないのは、「1つの銀行に1,000万円以上の現金を預けないようにしなければいけない」ということです。

銀行の経営破綻などが起きたときに、保証されるのは「元本1,000万円までと破綻日までの利息等」と定められています。

つまり、もし銀行が経営破綻した場合、預金のうち1,000万円を超えている分は戻ってこないということ。

例えば、銀行に1,500万円を預けていて、その銀行が潰れたら500万円は戻ってこず、完全に失います。

そのため、1,000万円以上の預金は別の銀行に預けるなど、資産を分散させる必要があるのです。

ちなみに、銀行が破綻したときに預金者に対して預金保険機構が直接保険金を支払う方式のことを、「ペイオフ方式」と言います。

同じ銀行に1,000万円以上のお金を預けないようにしましょう。

ここまで預金が1,000万円以上ある人への注意点を書いてきましたが、正直なところ、1,000万円もの資金がある人は銀行預金だけではもったいないです。

当面の生活費と緊急時に対応できるだけのお金は銀行に預けておき、余った資金は資産運用に回したほうが良いでしょう。

2つの理由を以下で説明します。

2. 貯金が1000万円超えたら資産運用をしたほうが良い2つの理由

貯金1,000万円を超える人が資産運用したほうが良い理由は2つ。

特に、「現金の価値が下がり続けている」というのは、あまり知られていない大事なポイントです。

要するに、貯金しているだけで、知らないうちに実はどんどん損しているということ。

貯金が1,000万円以上の人はなぜ資産運用すべきなのか、具体的な理由を知っておきましょう。

2-1. 銀行預金の金利が低すぎるため資産運用したほうが得をする

銀行預金よりも資産運用をしたほうが、基本的に得をします。

銀行の普通預金は金利はたったの年間0.001%程度。

それに対して、資産運用は低リスクのものでも年利3~5%を目指せます。

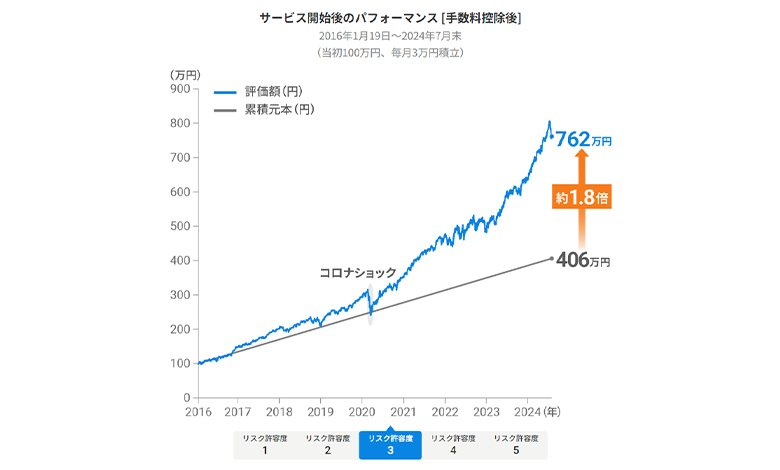

例えば、代表的なロボアドバイザーのウェルスナビであれば、5年間で3~6%程度の利益が出ています。

これは何もロボアドバイザーに限った話ではありません。

世界経済全体は成長し続けているため、一攫千金を狙わずきちんと分散投資すれば、基本的に資産は増えていきます。

低リスクで年利3~5%程度の利益を出せるのが資産運用の世界では当たり前です。

そのため、銀行預金の年利0.001%はあまりにも低いと言わざるを得ません。

2-2. 現金の価値は下がり続けているため預金はリスクが高い

「預金は安全だ」と思っている人が多いですが、実は預金にはリスクがあります。

なぜなら、現金の価値が下がり続けているからです。

物価の上昇が起きると、相対的に現金の価値が下がります。

例えば、明治や大正の頃は1円未満で定食を食べられたのに、今は500円〜1000円払わなければいけません。

これは円の価値が500倍、1000倍という単位で下がっていることを意味します。

現在でも物価は基本的には上がり続けており、もし毎年2%物価が上がったら、10年経っただけで現金の価値は8割ほどになってしまうのです。

今1,000円で食べられている「ハンバーグ定食」が、10年後には1,200円出さないと食べられないかもしれません。

また、現金とその他の資産の価値を比較すると、現金だけが大きく価値を下げていることがわかります。

1801年からの200年間で、米ドルの価値は15分の1になったのに対し、株や債権の価値は上がり続けているのです。

様々な企業が業績を伸ばして成長し続けているので、株式全体の価値も上昇しているということ。

日本では「投資は怪しい・怖い」と思っている人が未だに多いですが、株式市場がこれだけ上昇しているので、きちんと勉強すれば利益を出せて当然です。

以上のように、歴史から見ても、資産を現金だけで持っているのは損であることがわかります。

そのため、1,000万円もの貯金があって当面の生活資金に困らない人は、将来を見据えて投資をしておいたほうが良いのです。

3.【ほったらかしOK】1000万円の運用でオススメの投資3選

貯金が1,000万円を超えた人におすすめの資産運用方法は3つ。

どれもお金を入れるだけで放置しておけば良いので、投資の知識があまりなくても始められます。

特に、ヘッジファンドは最低投資金額が1,000万円であることが多く、貯金が1,000万円を超えている人のための投資と言えます。

投資方法それぞれの特徴やリスクを、しっかりと確認しておきましょう。

| ロボアド | ソーシャルレンディング | ヘッジファンド | |

|---|---|---|---|

| 最低必要資金 | 1~10万円 | 1万円 | 1,000万円 |

| 利回り | 12%前後 | 約5~7% | 約10~30% |

| 手数料 | 1% | – | 運用利益の30% |

| 運用期間(目安) | 10年以上の長期が推奨 | 数ヶ月~3年 | 6ヶ月以上 |

| リスク | 低 | 中 | 高 |

3-1.「ロボアドバイザー」は機械が自動で賢く投資してくれる

ロボアドバイザーは機械が投資を手伝ってくれるサービス。

- 投資一任型…資金を預けておけば自動で投資してくれる

- アドバイス型…おすすめの投資方法を指示してくれる(注文は自分でやる)

ロボアドには2種類のタイプがありますが、特に「投資一任型」がおすすめです。

資金を預けるだけで勝手に運用してくれるため、非常に簡単。

最低投資金額も1~10万円程度なので手軽です。

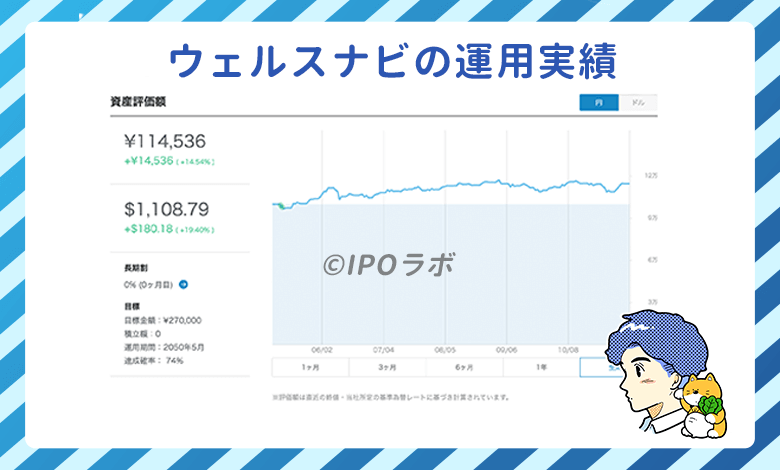

代表的なロボアドであるウェルスナビの場合、ここ5年間の利回りは年3~15%程度。

実際に筆者の私もウェルスナビとTHEOを運用しており、10ヶ月で30%前後の利益が出ています。

最初に10万円を入れていただけで、あとは何もせず3万円が手に入りました。

私自身、予想以上の好成績に驚いています。

デメリットとして、

- 手数料を1%程度取られてしまう

- 元本保証ではない

が挙げられるので、注意が必要です。

放ったらかしで投資でき、成績も今のところ良いので、おすすめできる資産運用方法です。

3-2.「ソーシャルレンディング」は個人や企業にお金を貸して利回りを得られる

ソーシャルレンディングとは、「お金を借りたい人(企業)」と「お金を貸したい人(企業)」を繋げる仲介サービス。

投資家は貸したお金に対する利子として、利益を受け取れます。

利回りは平均すると5~7%程度ですが、中にはよりリスク取ることで高いリターンを狙うものも。

やり方は、ソーシャルレンディング業者に無料登録して、好きな案件を選んで投資額を決めるだけです。

簡単に『高利貸し』になることができます。

ただし、融資先の貸し倒れリスクがあり、元本保証ではないことに注意が必要です。

ソーシャルレンディングを始めるのであれば、情報の透明性が高くて信頼できる「クラウドバンク」がおすすめ。

ソーシャルレンディングの中でも利回りが高く、融資回収率が100%で貸し倒れが一切ない業者です。

株など難しい知識が必要なく、銀行のようにお金を預けるだけで高い配当をもらいたい方はソーシャルレンディングがオススメできます。

3-3.「ヘッジファンド」は資産1000万円以上の人のための投資

ヘッジファンドとは、お金持ちから集めた資金を運用して高い利益を狙う投資組織。

資金を預けるだけで投資のプロたちが色々な商品に勝手に投資してくれます。

投資信託と似ていますが、ヘッジファンドは私募形式で資金を集めるため、行政の監視が厳しくありません。

要するに、投資信託よりも自由に取引できるため、何にも縛られずに利益のみを追求できるということ。

最低投資金額が数百万円〜1000万円程度であることが多く、お金持ちでないと手が出ないのが特徴です。

デメリットは手数料が高いこと。

預けた資金の2%程度が管理費用として取られてしまったり、利益の20%を成功報酬として取られたりします。

その代わり、年利20~30%という驚異的なリターンを狙えるのです。

ヘッジファンドを始めるのであれば、東大・京大卒のエリート集団である「BMキャピタル」や、リターンの高さで有名な「エクシア合同会社」がおすすめ。

まとめ|貯金が1000万円を超えたら資産運用を少しずつはじめよう

貯金が1,000万円を超えたら、資産運用を始めたほうが良いです。

なぜなら、銀行預金の金利が低すぎる上に、現金の価値が下がり続けているから。

- ロボアドバイザー

- ソーシャルレンディング

- ヘッジファンド

放ったらかしでもできる手軽な3つの資産運用がおすすめ。

好みにあったものを選びましょう。

銀行預金にいつまでもお金を眠らせていて、「知らず知らずのうちに損をしていた」という事態は避けたいところ。

貯金が1,000万円を超えた今が、資産運用のはじめどきではないでしょうか。

特にオススメの投資は、完全にほったらかしで利子が貰える「ソーシャルレンディング」です。

投資の知識0でも、お金を貸すだけで誰でも簡単に始められます。

ソーシャルレンディングで人気のサービス「クラウドバンク」では5~7%の利子が貰えることから、

1000万円投資していれば50〜70万円も資産を増やすことができるでしょう。

この記事を最後まで読んだあなたが、資産運用したほうが良い理由を理解し、自分に合った投資方法を見つけられればうれしく思います。