始め方がわからないし、いくらからがいいの?

ネットやテレビ、雑誌などで「資産運用」の話をよく聞くようになって、こんな悩みを抱えている人も多いのではないでしょうか。

でも、情報がありすぎて自分はどうすればいいのかわからず、なかなか行動に移せていないかもしれません。

この記事では、実際に20代の会社員が「どんな風に資産運用を始めたのか、資産運用のリスクやお金の不安を減らしているのか」インタビューを元に具体的に紹介します。

特に20代で資産運用を考えている人に役立つ、シュミレーションと始め方を紹介するので、最後まで読んで、納得できる資産運用に向けて行動を起こしましょう!

1.【インスタで実施】20〜30代女性の「投資」に関する意識調査!

では実際、20~30代の女性は「投資」に関してどのような意識を持っているのか。

今回は10万人フォロワーを有するインスタグラムアカウント「お金の知恵子」でアンケート調査を実施しました。

※「お金の知恵子」では、フォロワーの72%が女性。25歳〜34歳が48%とほぼ半分を占めています。

- 投資をやっている/やっていない人の割合

- 投資に興味はあるものの、チャレンジできない理由

- 初心者でも投資を始めるために必要な条件

今回の調査目的は主に3点。

20~30代女性で投資を始める心理を分析するためにアンケートを行いました。

- 投資派と貯金派どっち?

- 投資やってる?

- 投資やってみたい?

- 投資を始めない理由は?

- いくらなら投資できる?

- 何に投資してる?

- 積立NISAを始めた理由は?

まず初めに、20~30代女性の主なお金の使い道を調査するために、「投資」「貯金」どちらにお金を使う事が多いのかアンケートを取りました。

アンケート結果では、691票のうち「貯金派」が56%とやや多い結果になりました。

弊社アカウントでは「節約・貯金」をコンセプトに情報発信しているので、むしろ投資派が4割もいることは新しい発見でした。

今までは投資よりも「節約・貯金」というジャンルに力を入れていましたが、このアンケート結果を踏まえ、投資ジャンルの情報発信も少しづつ増やしていきたいと感じました。

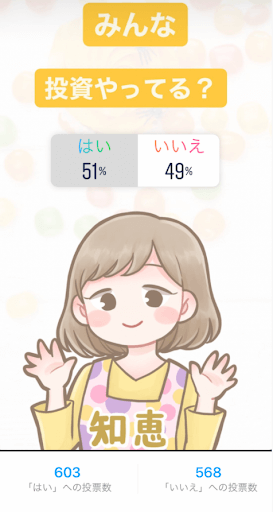

「投資をやってる・やってない人」の質問では1171の投票の末、ちょうど半々の割合に分かれる結果となりました。

弊社アカウント「お金の知恵子」では投資に関する情報を発信しているため、半数のユーザーが実際に投資を始めていることは嬉しいことですが、

未だに投資を始められていない人も半数いることには課題を感じました。

「2. 投資やってる?」のアンケートではちょうど半々の割合に分かれる結果でしたが、

まだ投資はやってないけど、今後挑戦してみたいと思っている人もかなり多いことが分かりました。

将来について漠然と不安を抱える人が多いのかもしれません。

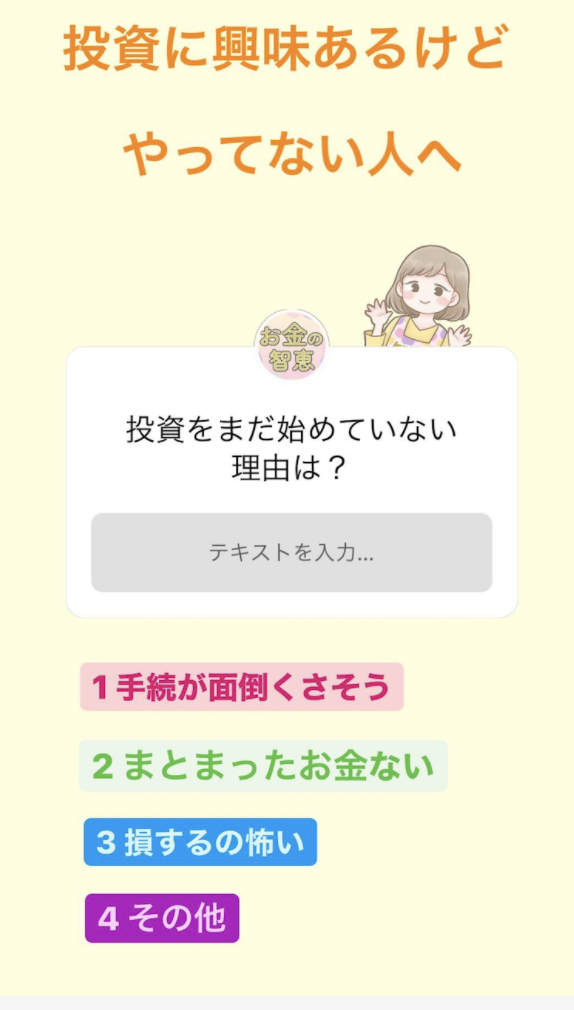

ではどうして投資をやらないのかを探るため、次の質問をしてみました。

44名の方にご回答していただきました。

- 手続きが面倒くさそう:8人 (18%)

- まとまったお金がない:16人 (36%)

- 損するのが怖い:11人 (25%)

- その他:9人 (20%)

アンケート結果からは特に「まとまったお金がない」という理由で投資にチャレンジできない人が多い印象です。

その他の回答

- 知識がないのでどうしたらいいかわからない

- 口座開設したけどそっからわからない

- 勉強してから始めたい

- 仕組みが分からない

- やり方はわからない

- 行動力がない

- なんだか不安

- 未成年だから

- 勉強不足

その他の回答では、「やり方がわからない」という理由が多く挙がりました。

「まとまったお金がない」「手続きが面倒くさそう」「損するのが怖い」「やり方がわからない」

これらの悩みを解決してあげれば投資をやる人は増えると予想できます。

特に最近ではスマホから簡単にできる投資サービスや、AIに自動で運用してもらえるサービスもリリースされているため、

投資にチャレンジするハードルはどんどん下がってきている印象です。

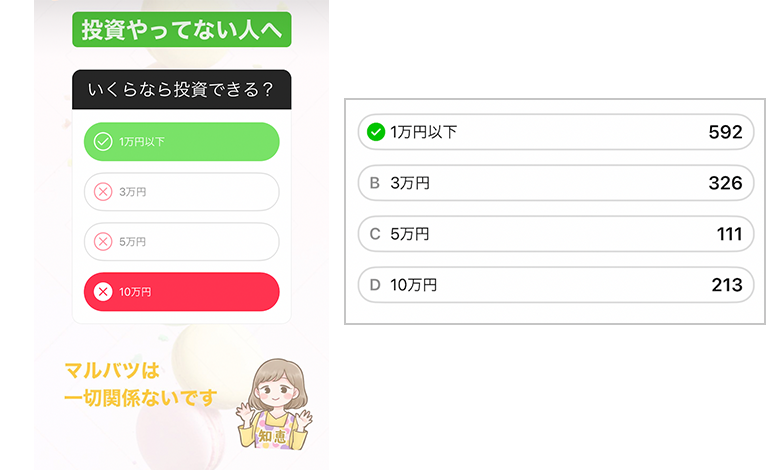

投資にチャレンジできない理由として「まとまったお金がない」とい解答が多く見られましたが、具体的にいくらの資金なら投資を始められるのか質問しました。

アンケート結果では、「1万円以下なら投資できる」という回答が一番多い結果となりました。

正直に言うと、1万円以下の資金では中々投資で稼ぐのは難しいと言えますが、最近では100円〜1000円単位で積立できる投資サービスも増えているので、

リターン重視の投資というより、老後に備えてコツコツ積立てたいというニーズであれば、

まとまったお金のない人でも1万円以下で投資を始めることができるのではないかと思いました。

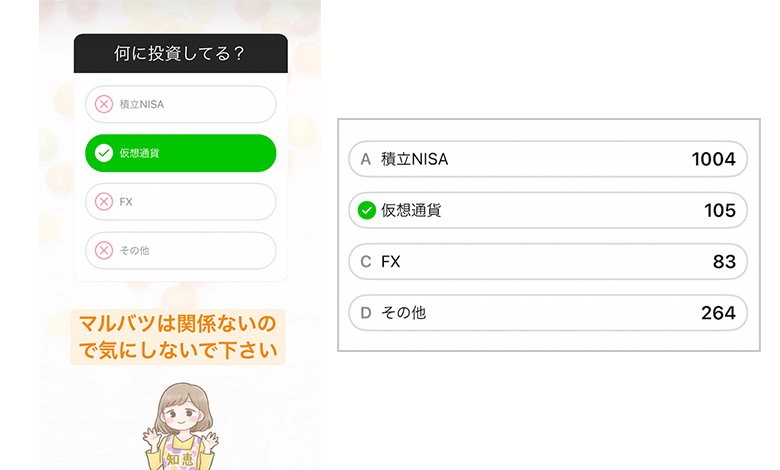

既に投資をやっている人に対して、どんな投資をやっているのか質問したところ「積立NISA」が圧倒的に多いという結果となりました。

特に近年注目されていた仮想通貨やFXをやっている人が少ないことは新たな発見でしたが、

やはり初めての投資といえば「積立NISA」というイメージが定着していることが人気に理由かもしれません。

「積立NISA」が人気の理由を探るために次の質問をしてみました。

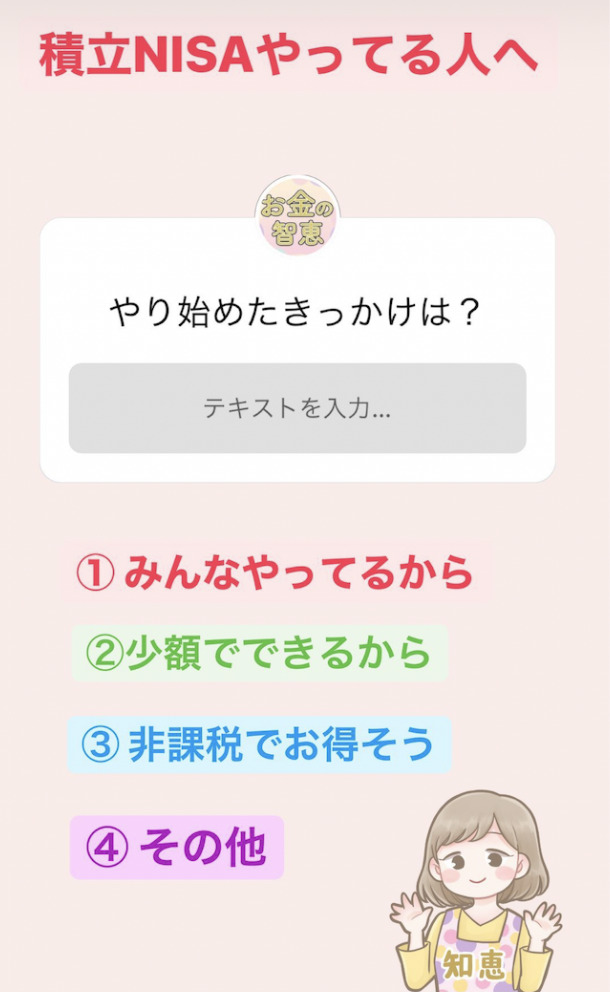

積立NISAをやっている人が多いという結果に対し、さらに「なぜ積立NISAを選んだのか?」 という質問をしてみました。

- みんなやってるから:7名(14%)

- 少額からできるから:9名(19%)

- 非課税でお得そう:22名(46%)

- その他:9名(19%)

47名の方に回答結果からは、特に「非課税でお得そう」という理由が一番多い結果となりました。

やはり「税金がかからない」に魅力を感じている人が多いです。

「損したくない」という意識はみんな共通しているようでした。

その他の回答

- 銀行にあるよりお得だと思ったため

- 仕事上で勧めることがあったため

- 色々調べていたら行き着いた

- instagramと両学長の影響

- 将来着実に増えそうだから

- Youtubeで知ったから

- お金を増やしたいため

- 銀行で働き始めため

その他の解答としては、知人の紹介、インスタグラム、YouTubeなど、他人からの紹介を受けて始めた人も多いようです。

やはり他社メディアやインフルエンサーも、積立NISAをオススメしていることから、投資が初めての人には最も始めやすい手段と言えるのではないでしょうか。

今回アンケート調査を実施してみて、意外にも「投資に興味がある」と回答した人が多く感じました。

もちろん、調査したのは金融系の情報を発信するアカウントであることから、投資に興味があるユーザーは多いと思われますが、

「実際に投資を始めている人」も多いことはとても嬉しい結果となりました。

しかし、投資に興味はあるのもも「まだ投資を始められていない」というユーザーも多いことは今後の課題に感じます。

特に、「投資をやりたいと思っているけど、まだ挑戦できていない人」には、以下の理由が多い印象です。

- まとまったお金がない

- 手続きが面倒くさそう

- やり方がわからない

- 損するのが怖い

そのため、4つの悩みを解決してあげられる情報発信に力を入れていきたいです。

1-2. 資産運用の始め方に決まりはなく20歳以上ならいつでも始められる

悩んだり、答えが知りたいという人もいると思います。

しかし、資産運用は人生の選択の一つであり、資産運用に必要な証券口座などが開ける20歳以上であれば、資産運用の始め方に決まりはありません。

今までは高額なお金がまずないと、資産運用のために金融商品を買えませんでしたが、最近ではポイントを使うこともでき、いつでも少額から始められます。

2. 資産運用のリスクと向き合い正しい知識を得ることが重要

いつでもどこでも、資産運用を始められるのに

- なんとなく行動できない

- もしくは少しやってみたけど下がって辞めてしまった

のはなぜでしょうか。

それは、わたしたちが投資や資産運用に対して、「正しくリスクを知り、自分に合ったリスクの選択をしていない」から起こるのです。

2-1. 資産運用にはリスクがあるが、お金を貯めるだけでもリスクは抱えている

今回のコロナウイルスの影響で景気も後退し

資産運用は失敗したらいやだ

というイメージを感じている人もいるかもしれません。

確かに、資産運用にはリスクがあります。

しかし、銀行やもしくはたんすで貯金をしているだけでも、増税や物価上昇により、あなたのお金の価値は下がっていくので、それも「リスク」と考えられるということをまず知っておいてほしいです。

(出典:SBI証券「SBI証券ではじめよう積立投資!」)

日本銀行は、政策として2%の物価上昇を目標にしており、ネット銀行の金利で良くて0.01%くらいであることを考えると、預貯金だけのリスクもあると感じる人もいるでしょう。

2-2. 自分の資産運用におけるリスクとの向き合い方を知る

資産運用やお金の話について、20代や30代という人生の早い段階から考えているあなたは、忙しい毎日の中でも将来のことを考えようとしている点で、老後資金やこれからの人生で必要なお金をしっかり準備できる可能性が高いです。

資産運用の始め方としてまず、

リスクに対して自分はどのように向き合うのがいいのか、

立ち位置を考えておくこと

が重要です。

色んな資産運用サイトのシュミレーションでは、あなたはOO型(保守型や攻め型など)といった傾向を判断してくれるものもあります。

しかし、「資産運用を始める前の感覚と、やってみた時に感じるリスクへの感じ方には、ちがいがある場合が多い」ことに注意が必要です。

最初は余裕資金で、それこそポイントから始めてみて、自分が資産運用を一番ストレスなく長く続けられる「リスクの取り方」を見極めることが1番大切です。

3. 資産運用を初心者で始めるときにおすすめの5つのステップ

リスクの取り方を見極めるためにも、おすすめの資産運用の始め方が知りたいですよね。

そこで、今回は20代でお金の知識がなかった時に、「どんなサービスを使って、自分の資産運用の向き合い方を明らかにしたのか」、その5つのステップを紹介します!

すでに実践していることがあれば、振り返りとして、まだ行動には移せていない場合は、今から何を自分がしていけばいいか、その理由とともに知ってもらえればうれしいです。

3-1. ポイント運用

日本初・Tポイントで株が変えるサービスとして誕生したのが「SBIネオモバイル証券」(通称・ネオモバ )です。

SBI証券という大手証券会社のサービスで、「スマホで、Tポイントで株が買える」と20代・30代など今まで、株式や投資をやったことがなかった人も始めやすいと評判です。

ポイント運用というと、PayPayやポンタなどもありますが、資産運用の対象先はユーザが決めることができなかったり、ネオモバのようにポイント投資でも本格的な資産運用や株に関する知識は身につかないのが事実です。

- よく知っている有名企業の株を選べる

- 500円以下から始められる

- 配当金や株主優待なども通常と同じ

始めるときは少額のポイントでも、配当金がもらえるほか、規定の株数を持っていれば、株主優待の商品なども選べる、資産運用のステップ1としておすすめのサービス◎

–>

3-2. ロボットアドバイザー

この記事を読んでいるあなたは、「NISA(ニーサ)やiDeCo(イデコ )」という言葉を聞いたことがあるかもしれません。

NISAやiDeCoでは、金融商品を選ぶ必要があり、資産運用の初心者には少しハードルが高いのも事実です。

ただしNISAやiDeCoは税率の優遇があるので、「資産運用とはどんなものなのか」

- ポイント投資

- AI(人工知能)による資産運用のロボットアドバイザー

を使って感覚と知識が身についたら、早めに始めるのがおすすめです。

手数料は1%のみで、国際分散投資を自動運用できる「ウェルスナビ」を使って20代で資産運用をまず初めてみたという人もいます。

株式だけでなく、幅広い金融商品が合わさったポートフォリオのおかげで、コロナの影響も比較的小さく済んだと評判です。

ウェルスナビは、「自分リスクの取り方」を見極めるためにもおすすめです。

ちなみに、ステップ1で紹介したネオモバでも、ウェルスナビのロボアドバイザーを使えるので、ポイント投資とロボアドをまず、

やってみるのが20代の資産運用の始め方としては一番手軽で、安心の方法です。

3-3. NISA・つみたてNISA

NISA(ニーサ)・つみたてNISAは、分配金と出金にかかる税金が非課税で、国民に資産運用をしてもらおうという仕組みです。

- NISAの場合最長5年間、毎年120万円まで

- つみたてNISAの場合最長20年間、毎年40万円まで

という決まりがあり、国が決めた「投資信託(1つの会社の株式だけでなく、色んな株式または金融商品が集まったもの)」の中から自分で選んで、資産運用をします。

銀行の窓口でも、NISA用の口座を開いて資産運用をすることはできますが、手数料が高いので、20代・30代の人は圧倒的にネットで、手続きをすることが一般的です。

中でもSBI証券は選べる投資信託が、159種類(2020/7時点)と最も多く、手数料の安さやネオモバなど資産運用を、同じ証券会社で管理しやすいことから選ばれています。

3-4. iDeCo・確定拠出年金

iDeCo(イデコ )、別名・確定拠出年金も、NISA(ニーサ)と同じく国の管理の下で運営されている、非課税で資産運用ができる仕組みです。

NISAとはちがう点として、「掛け金は毎月5000円以上で、60歳までは引き出せない」という決まりがあります。

また、20代で会社に勤めていて、企業内で同じような仕組みの企業型確定拠出年金の制度があり、個人では入れない場合もあるので注意が必要です。

STEP1で紹介したネオモバでは、同じアカウントでSBI証券のiDeCoサービスを使うこともできるので、資産運用の目的が「老後資金」である場合は、iDeCoを初めてみてもいいでしょう。

3-5.(余裕があれば)米国高配当株式

NISAやiDeCoはすでにやっている、という人でもう少し、自分でも資産運用色々やってみたいけど、トレーダーのような投資をしたいわけではない人は、「米国高配当株式」への投資をするという選択肢があります。

SBI証券では、つみたてNISAのような感覚で、米国高配当株式を購入することが可能です。

アーリーリタイアやセミリタイアを見据えている場合も、「資産運用に20代から組み入れておいて損はない」と様々な本でも紹介されています。

4. 資産運用のシュミレーションも活用して20代でも長く続けるモチベーションに

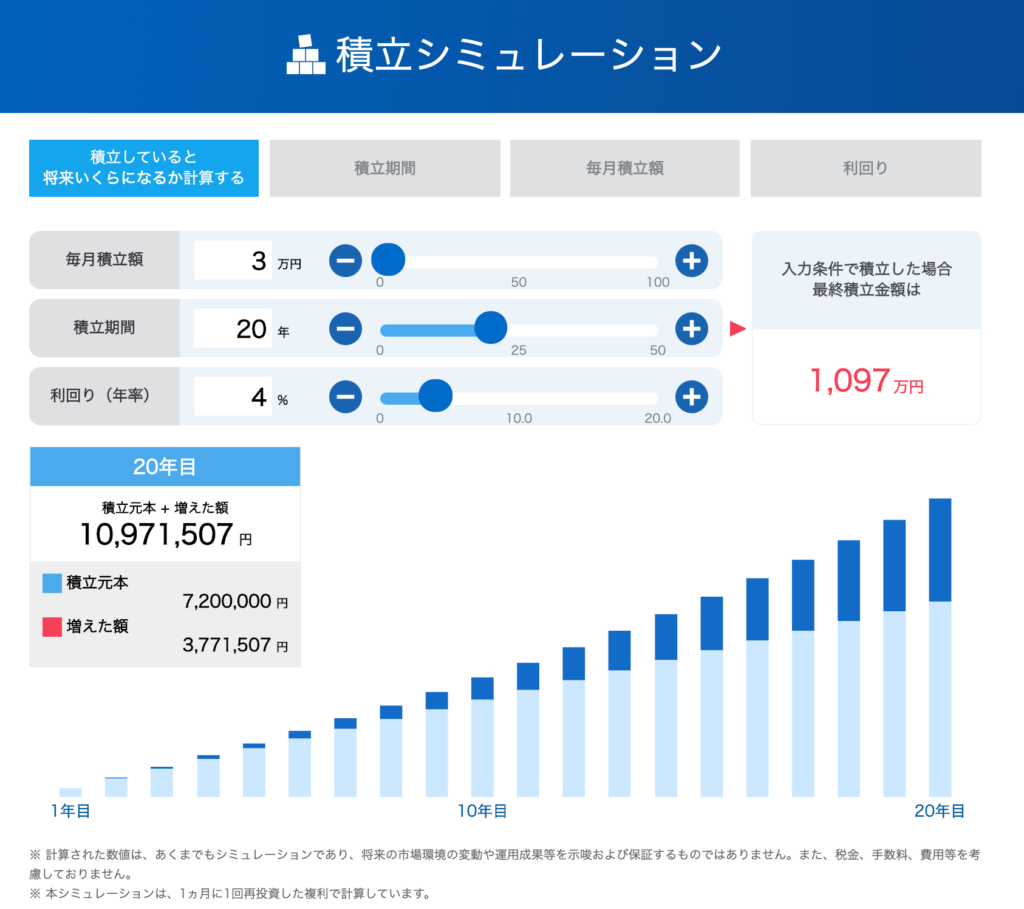

20代から資産運用を始めるのがなぜ良いのか、SBI証券のシュミレーションで、見てみました。

「毎月の貯金の目標は手取りの10%」という基準で今後の昇給も考え、毎月のつみたて額を3万として、20年間設定します。

また、中長期間の運用であれば、利回りは4%~7%前後と言われており、リスクなども考えて最も低い4%としてみました。

20年間で1,000万円を貯めることは、預貯金だけではむずかしいことですが、正しく資産運用を行えば、可能であることがシュミレーションでもわかります。

20代・30代は急な出費もあり、また経済の影響で、一時的にお金が減るということもあるでしょう。

しかし、こういったシュミレーションも活用してお金の不安を減らし、コツコツ続けていくことで、目的に応じた資産形成をしていくことが重要です。

5. 資産運用の始め方に悩んでいる時間はもったいない

年代によって少し差はありますが、今20代・30代なら、定年退職まで「30年以上の長期の資産運用」を行うことができます。

長期間コツコツと続けることで、非常にリスクを抑えて、お金を増やしていくことが可能です。

長期運用の安全性は金融工学という分野で、科学的に証明されており、「絶対」がない経済の世界で、「少額でも20代の今、資産運用を始めること」が、できるだけリスクを抑えてリターンを大きくするために効果があります。

歳をとってから、せっかく貯めた大金で資産運用を始めようとしても、複利効果を活用できる時間は残されておらず、自分で判断できないことで詐欺などにも巻き込まれかねません。

今の資産運用は、お金を増やすだけでなく、自己投資として、これから収入が増えた時にも役立つ知識として、そして人生の選択肢を増やすために役立つでしょう!

もっとお金のことを自分で学んだ上で、資産運用の始め方を考えたい人はこの記事がおすすめ◎