- 楽ラップって一体どんなサービス?

- 他のロボアドバイザーと何が違うの?

- 不安定な相場が続く場合、資産の損失を抑えられる機能があるって本当?

この記事を開いたあなたは、楽ラップが他のロボアドバイザーと何が違うのか、知りたいのでは。

結論、楽ラップは1万円からロボアドバイザーを利用してみたい人にオススメ。

他のロボアドバイザーと比較しても少額で始めることができるサービスだと言えるでしょう。

日中時間がなくて、投資に時間を割く暇がない人でも自動で運用をしてくれます。

しかし、スマホアプリがないので気軽に運用状況を確認できないのは注意が必要です。

この記事では実際の利用者の声からわかった楽ラップのメリット・デメリットについて徹底的に解説。

最後まで読むことで、あなたが楽ラップを利用するべきかどうかを判断することができるでしょう。

- 楽ラップは1万円から始められるロボアドバイザー。

- ほったらかしでも自動で運用をしてくれる

- スマホアプリがないので気軽に運用をチェックできない

- 10万円以上の資産運用であれば「ウェルスナビ」を利用するのがオススメ

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

IPOラボからウェルスナビで口座開設をすると、タイアップ特典として1,000円プレゼント!*

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

1.楽ラップとは1万円から始められる初心者に優しいロボアドバイザー

楽ラップは楽天証券が提供する資産運用サービス。

投資一任型のロボアドバイザーが資産運用を行うので、投資計画から運用までを全て自動でできます。

この楽ラップは2016年7月にサービスが始まりました。

順調に預かり資産を増やしており、なんと2019年12月末の時点で639億円を突破しています。

2. 楽ラップのメリット3選【暴落しても安心できる機能付き】

楽ラップのメリットは3つ。

特にほったらかしでも投資の手間をかけずに運用することができるのは、楽ラップの大きなメリットであると言えます。

1つずつ詳しくみていきましょう。

2-1.【ほったらかしでOK】投資を一任できるから手間がかからない

楽ラップは投資一任型サービス。

投資の発注や運用、資産配分等をAIが行うので、資産運用に労力や時間を割く必要がありません。

普段仕事で忙しい人でも、資産運用を任せれるのは手間が省けてありがたいですね。

ちなみに、ロボアドバイザーで有名なウェルスナビやテオも楽ラップと同じ投資一任型です。

投資一任型は、

- 日中仕事が忙しくて資産運用の時間が取れない

- 資産運用は始めてみたいが知識が乏しくて不安

- 投資はしたいが自分でやるのは面倒

といった考えを持つ人には、自分で資産運用を行う必要がないのでメリットが大きいです。

一方で、自分で資産運用をしたい人、資産運用の経験者などは、あまり向いていないかも知れません。

資産運用の目的や投資経験に基づいて、自分に合ったタイプを選びましょう。

2-2.確定申告の必要がないから忙しい人でも運用できる

楽ラップでは口座開設をする際に、3種類の口座の中から選択をします。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

上記の中から「特定口座(源泉徴収あり)」を選べば、楽ラップでは税金申請はいらないのです。

資産運用の初心者や税金のことがよく分からない人は「特定口座(源泉徴収あり)」を選びましょう。

確定申告や納税など、やったことない人は書類や手続きについて面倒に感じますよね。

- 「確定申告の書類まとめるの時間がかかる…」

- 「そもそもどんな手続きが必要なんだっけ…」

と思っている人も多いのではないでしょうか。

実際、申告の種類や納税に関する知識を0から勉強するのは労力も時間もかかってしまうものです。

しかし、楽ラップなら確定申告の手間を全て代行してくれるのでありがたいですね。

2-3.【TVT機能】資産損失を抑えて資産運用できる

楽ラップは下落によるショックを軽減してくれる機能、「TVT機能」がある点もメリットの一つです。

このTVT機能は、激しく上下に動くような相場が長期間続くような際に効果を発揮します。

例えば、

株式市場の値動きが大きくなった際、投資初心者が適切な判断を行うのは非常に難しいものでしょう。

楽ラップでは債券の比率を上げることで、資産の損失緩和を目指すことができるのです。

投資においては、高いリターンを得ることも大切ですが、大きな下落を避けることも重要になります。

資産運用を始めるにあたり、大半の人は損失が怖いと思いますよね。

そういった損失をできるだけ避けるために、初心者にとってTVT機能はありがたい機能なんです。

3. 楽ラップのデメリット3選【意外と制約が厳しい】

3-1.スマホアプリがないから気軽にチェックしづらい

楽ラップにはスマホアプリがありません。

例えば、

外出中に気軽にチェックしたい際は、スマホのネットで検索し、ログインして見ることになります。

ちなみに、同じ投資一任型のウェルスナビやテオなどには、スマホアプリがあるんです。

外出中、簡単に運用状況をチェックしたいと思う人も多いのではないでしょうか。

楽ラップをスマホのウェブブラウザで見ても問題ないですが、一手間かかる点がデメリットですね。

3-2.運用開始後2週間は解約できない

楽ラップを解約した際、証券の口座に現金が戻ってくるのは、手続きをした日から10営業日以内です。

つまり、2週間以上は口座にお金が入らないというわけですね。

一般に、投資信託を解約した際は7営業日以内には現金化されるものです。

平均に比べ、楽ラップは解約に時間がかかる方だと言えますね。

3日分の違いなので、あまり気にしない人もいるかも知れません。

しかし、急にお金が必要になり解約をしても、入金まで2週間はかかることを覚えていきましょう。

3-3.NISA未対応だから節税が難しい

楽ラップはNISA口座に対応していません。

NISAとは少額投資非課税制度のことです。

NISA口座で運用することで投資で得た運用益を非課税にすることが可能になります。

一般に、株式や投資信託で得た利益に対しては、約20%の税金がかかってくるものです。

しかしNISAであれば、その20%の税金がかからず、節税できるというメリットがあるわけですね。

つまり楽ラップは、上記のような節税効果を期待することはできないという事です。

ちなみに松井証券が提供する「投信工房」は、NISAに対応したロボアドバイザーです。

税金は自分の利益に関わる重要な問題なので、申し込む前に必ず把握しておきましょう。

4. 楽ラップと他社のロボアドバイザーを徹底比較

| サービス名 | 楽ラップ | ウェルスナビ | テオ | ON COMPASS |

|---|---|---|---|---|

| 運営元 | 楽天証券株式会社 | ウェルスナビ株式会社 | 株式会社お金のデザイン | マネックス証券株式会社 |

| サービス開始 | 2016年7月 | 2016年1月 | 2019年2月 | 2020年4月 |

| サービス利用料(年間) | 固定報酬型約0.7%成功報酬併用型約0.6%+利益積み上げ額の約5% | 預かり資産の1%(現金部分を除く、年率・税込1.1%) 3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%) | 約1% | 約1% |

| 信託報酬(年間・税込) | 0.3%以下 | 0.09~0.13% | 未公開 | 0.648% |

| 初期投資額 | 1万円 | 1万円 | 1万円 | 1,000円 |

| 最低積立額 | 1万円から | 1万円から | 1万円から | 1,000円から |

| 自動積立 | ◯ | ◯ | ◯ | ◯ |

| 自動リバランス | ◯ | ◯ | ◯ | ◯ |

| 投資対象 | 国内投資信託 | 海外ETF | 海外ETF | 国内外のETF |

| 各サービス特有の機能 | TVT機能 | デタックス(自動税金最適化) | THEO AIアシスト | おまかせ運用 |

今回は代表的な4つの投資一任型ロボアドバイザーを比べてみました。

それぞれにそのサービスならではの特徴があるので、比較しながら一つ一つ見ていきましょう。

4-1.楽ラップ【2つのコースから自分に合った運用が選べる】

楽ラップは他のサービスと比べ、手数料が2つのコースから選択できるのが特徴的です。

初心者の方の中には、どちらを選べば良いかわからない人も多いのではないでしょうか。

結論としては、

- 相場の急な変化がいつ来るかわからないので、運用結果のブレを少しでも小さくする

- 大きく利益が出た場合、手数料で大きく引かれない

- 計算がシンプルでわかりやすい

- 途中でコースを変更できるから、その時の状況に合わせた手数料で資産運用できる

と言った理由から、固定報酬型をオススメします。

手数料はサービスを検討する上で自分の収益に関わる重要なポイントの一つです。

- コースを途中で変更したい

- 柔軟な手数料のコースがあって欲しい

という人は楽ラップが向いていると思います。

毎月、運用資産の残高に一定の比率をかけた「固定報酬」を支払うこととなります。

固定報酬は最大0.715%(年率)で、さらにファンド費用として最大0.248%(年率)がかかります。

「利益が出た時はなるべく手数料は引かれたくない!」

というような、投資に積極的な人にあった手数料ですね。

※固定報酬=固定報酬0.715%+ファンド費用0.248%=0.963%(年率・最大)

固定報酬を低く抑えられるというメリットがあります。

「損した時に、その上さらに手数料を払うなんて嫌だ」

というような、保守的な考え方には向いているでしょう。

※成功報酬併用型=固定報酬0.605%+ファンド費用0.248%+運用益5.5%=0.963%(年率・最大)

4-2.ウェルスナビ【初期投資1万円で資金運用・NISAにも対応】

ウェルスナビは初めの投資額が1万円です。

他のサービスと比べると、初期投資額は高めに設定されているのが一目でわかりますね。

それに加え、デタックス(自動税金最適化)という独自の機能を持っています。

この機能は、資産運用をしていく中で発生する税負担を自動で最適化にしてくれるものです。

ある程度本格的に資産運用をするのであれば、税金をいかに抑えるかは非常に重要な問題になります。

「それなりにお金をかけて、節税もして投資はしたいけど、投資に割く時間がない、面倒臭い」

という人はウェルスナビを利用してみてはいかがでしょうか。

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

4-3.THEO【リスクを最小限にしたポートフォリオの調整】

テオ特有のサービス「THEO AIアシスト」は暴落の兆候を見つけた際に効果を発揮します。

暴落しそうになると、より変動の少ないポートフォリオに変更してくれるのです。

つまり、もしも暴落が起こったとしても、損失を最小限に抑えてくれるということですね。

これは投資経験がない初心者にはありがたい機能なのではないでしょうか。

予期せぬ事態が起こった際に、なるべく損失を抑えたいという人は、テオが最適なサービスですね。

4-4.ON COMPASS【1,000円から資産運用・キャッシュバックキャンペーンも】

ON COMPASSは、投資一任型サービスの中では最安の1,000円から資産運用を開始できます。

小額で運用すれば、例え損失があったとしても、失うものが少なく済みますよね。

「まったく資産運用をしたこともなければ知識もない…だけど始めてみたい…!」

という人にはON COMPASSで資産運用をしましょう。

6.【簡単3ステップ】楽ラップの始め方

楽ラップではFinatextと開発したロボアドバイザーが、あなたにあう運用コースを提案してくれます。

あなたに最適な運用コースを、簡単に答えられる16問の質問に答えることで提案してくれるのです。

全て答えるのに10分かからないため、ここはサクサク進めてしまいましょう。

提案された運用コースが気に入れば、楽天証券の総合口座にログインしてお申込みです。

パフォーマンスの予測や積立をした場合のシミュレーションも確認でき、じっくり検討できます。

将来期待されるリターンやリスク水準を基に、9つのコースから選ぶことが可能です。

運用コースが決まったら、最初に投資する金額などの必要事項を入力してお申込みは完了となります。

お申込み手続きが完了したらおまかせ運用に関する契約が締結されます。

この契約締結日の翌営業日からおまかせ運用がスタートです。

ちなみに契約期間中にも増額や減額、運用コースの変更等の契約内容を変更することはできます。

契約内容は、約1年間の契約期間中に合計12回の変更が可能。

まとめ|時間や手間をかけずに資産運用するなら楽ラップを利用しないと損!

楽ラップは1万円からの少額で投資を始めてみたい人にオススメ。

投資に割く時間がなくても、自動で運用してくれるので初心者でも始めやすいサービスです。

注意するべきは、

- スマホアプリがないので、運用状況はウェブでログインして確認する必要がある

- 国内投資信託のみで海外ETFを含んでいない

ということ。

個人的には、海外ETFを含んでいるTHEO・ウェルスナビの方が長期的に見て将来性があると考えます。

特に「ウェルスナビ」はNISAに対応した数少ないロボアドバイザーです。

1万円からの本格的な投資を始めたい人にはもってこいのサービスと言えるでしょう。

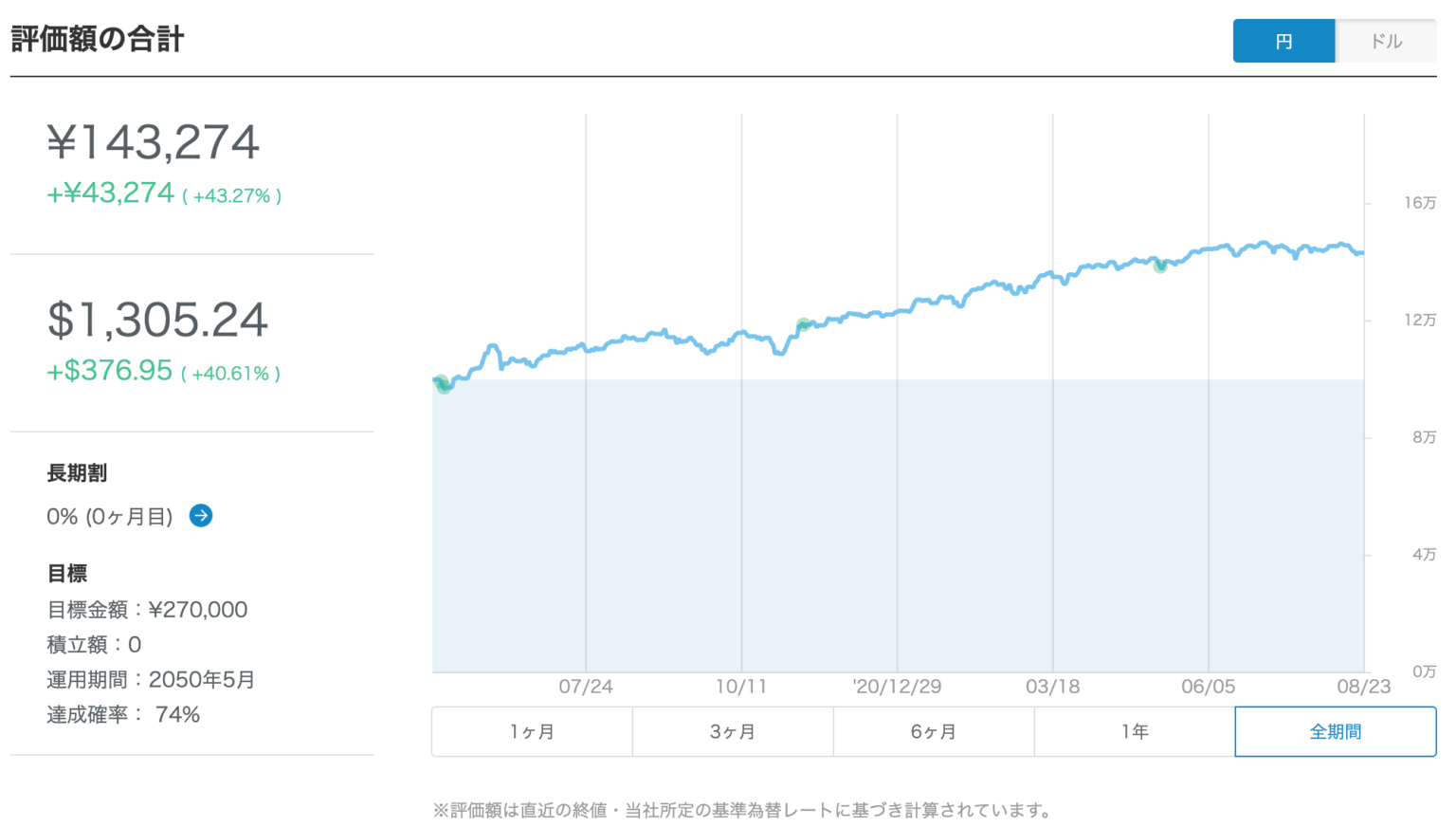

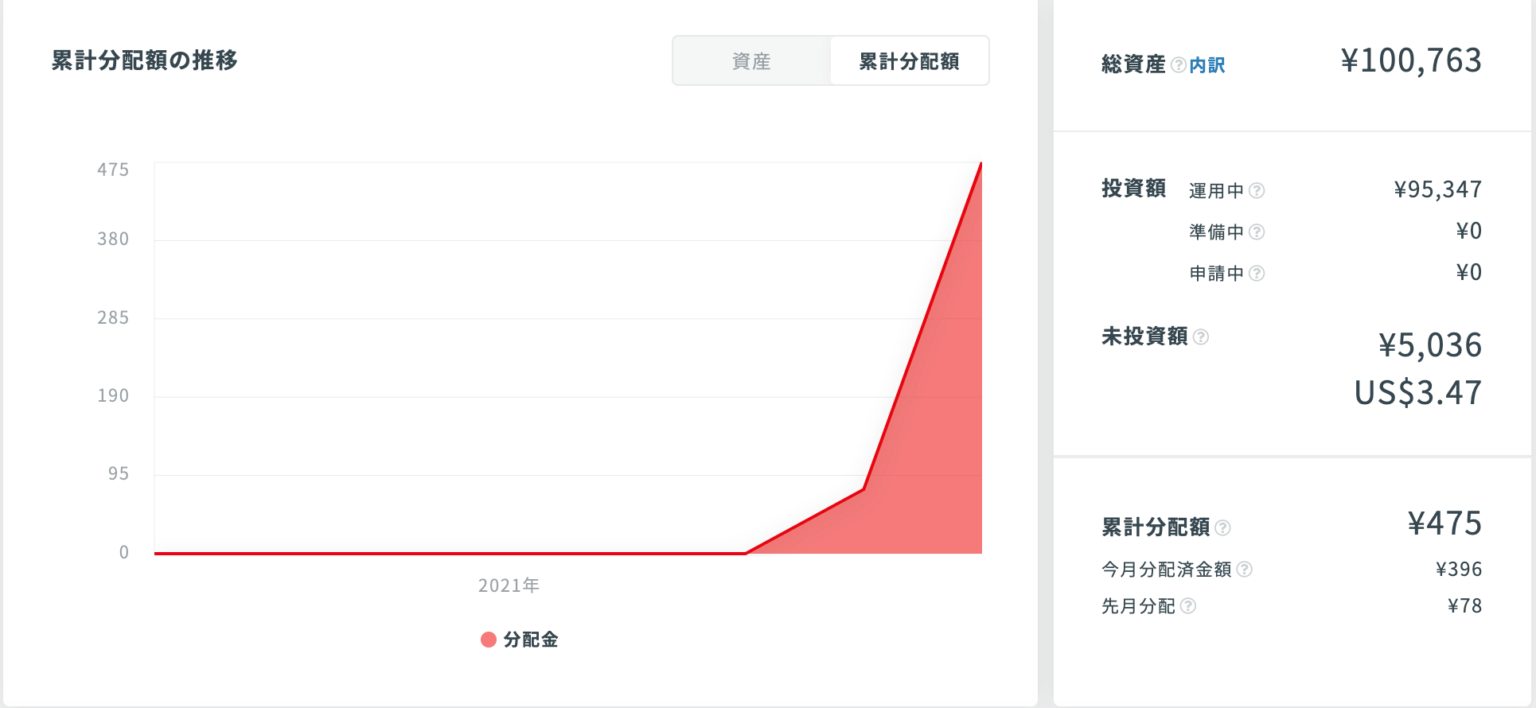

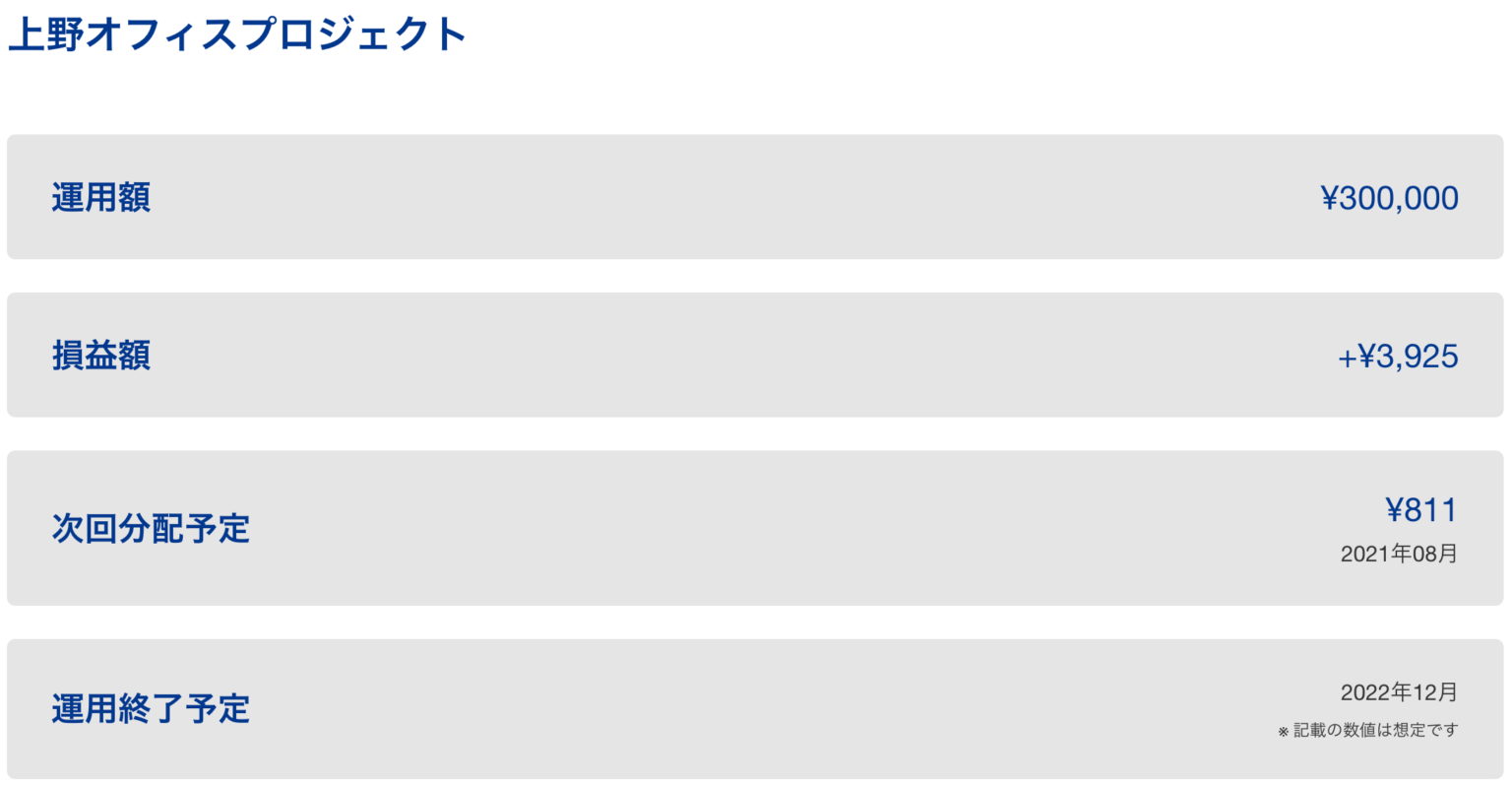

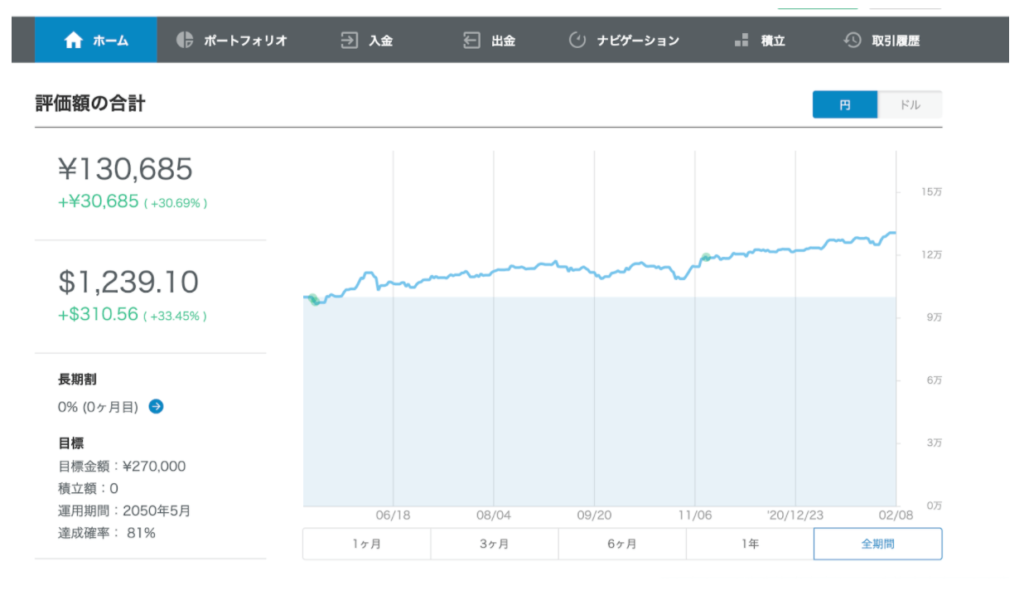

筆者である私自身も10万円を3ヶ月運用してみた結果、半年ほどで+3万円の利益を出しています。

この記事を最後まで読んだあなたが、楽ラップのメリット・デメリットについて知り、今後利用すべきか判断できれば幸いです。

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

IPOラボからウェルスナビで口座開設をすると、タイアップ特典として1,000円プレゼント!*

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください