- 大和証券ファンドラップって何?

- 初心者でもぶっちゃけ儲かるの?

- メリット・デメリットは?

- 運用する上で自分が損したりしない?

この記事を読んでいるあなたは大和証券ファンドラップを利用しようか迷っているのではないでしょうか?

結論から言うと大和証券ファンドラップは、投資初心者でどうしても窓口で相談したい人以外あまりオススメできません。

手数料が他社のサービスと比べて高く、投資初心者が資産運用を始めるうえでのハードルが高すぎるからです。

実際、類似サービスであるウェルスナビ・Theo・楽ラップを利用した方が長期的に見て儲けることができるでしょう。

本記事では、大和証券ファンドラップを利用したユーザーの生々しい情報を交えて、本当にあなたが得をするサービスなのかを紹介します。

最後まで読むことによって、あなたが大和証券ファンドラップを利用するべきかどうかを知ることができるでしょう。

- 大和証券ファンドラップは、窓口で直接相談をしたい初心者以外にはオススメできない

- 手数料が他社と比較しても高く、初期の運用資金が300万円必要

- 初心者は「ウェルスナビ」などネット取引でき、手数料が安いロボアドバイザーがおすすめ

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

IPOラボからウェルスナビで口座開設をすると、タイアップ特典として1,000円プレゼント!*

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

1.大和証券ファンドラップとは

大和証券ファンドラップとは、大手証券会社である大和証券が運用を行うサービスのことです。

大和証券ファンドラップの特徴は大きく分けて2つ

- 資産運用・管理を利用者の代わりに行ってくれる

- 実際の店舗で資産運用や管理のサポートを受けられる

大和証券ファンドラップは、大和証券が利用者から預かった資産を運用、管理を代行してくれるサービスです。

「どこに何を投資すればよいかわからない」

「時間や手間がかかるので、運用や管理に時間を割けない」

などと感じている投資初心者をターゲットにしています。

実際の店舗で担当者とヒアリングをしながら、自分に合った運用方法・管理方法を提案してもらえるのがポイントです。

2.大和証券 ファンドラップのリアルな評判・口コミ・体験談

ネット上をくまなく探し、大和証券ファンドラップの良い評判・悪い評判を抜粋しました。

実際に使っているユーザーしか分からないリアルな口コミ・体験談もあったので、大和証券ファンドラップの運用を考えている人は是非参考にしてみてください。

2-1.大和証券ファンドラップに関する良い口コミ・評判

Twitterでの意見

週明け、大和証券に資金の一部を移動したので、 初めて、ファンドラップ(オンラインではなく)を 初めて見たいと思います。 中長期戦になるので、結果は忘れたころに。 理由は、全資金を自分で運用するのは無理があるのかなと思い始めたことです

Web上での意見

大手の証券会社が提供しているという安心感が大きいアドバイザーです。

投資におけるプロセスをほぼ全て自動で行ってくれるので、自分で決定する手間が省けます。

銘柄についてさほど詳しくなくても投資をはじめることができます。

自動で任せられる部分が多い分、手数料が割高になっているように感じました。

しばらくはこちらを使って勉強をしたいと思います。パソコンやスマホを使って、オンラインでの手続きも簡単なので始めやすかったです。

解約には契約終結から三ヶ月後になるので、短期で試したい方は注意が必要です。

Web上での意見

投資に関する知識も経験も全くない状態で相談に行ったのですが、とても丁寧に話をしてくれました。こちら側の資産保有状況と、目標とする投資成果をヒアリングされ、それに見合う運用商品を提案してもらうことができました。いずれも先方運用担当者側でこちらの投資資金を運用してくれるので、安心して任せられるという印象を受けました。投資成果はわかりやすく運用報告書でまとめて報告してくれるので、アフターフォローも充実していると感じます。

大手企業が運用元ということもあり、安心して資産を預けることができるようです。

Web上での意見

わからないことがあったら実際の店舗に行って相談出来ることが良い点だと思います。大和証券は店舗も多いですしね。

元々、私は将来のために預貯金はしていたのですが、証券投資という資産運用は考えていませんでした。しかし、シミュレーションやヒアリングをした結果、証券や債券など、分散投資を行った方が預貯金で得られる金利よりも利率が良いことがわかりました。

わからないことなどは直接担当者に話を聞くことができ、担当者の対応も好評のようです。

Web上での意見

PCから利用しているのですが、管理ページも見やすくて初めての人で操作に戸惑う所は少ないだろうなと感じました。最初にライフプランニング、資産運用プランニング、リスク許容度診断といったものから自分の希望する条件や情報を入力することで最適な運用プランを提示してくれます。自分の納得できる形で利用することができたのは良かったです。手数料は契約資産の評価額に対して1パーセント程度と他社と比べでも良心的だと思います。

自分の生活スタイルや将来に対する展望から最適なプランを提示してくれるとの意見がありました!

2-2.大和証券ファンドラップに関する悪い口コミ・評判

Twitterでの意見

私が大和証券を利用していた時も、米国株やゴミIPOで被った損失を「ファンドラップで取り戻しましょう」という勧誘があったと聞いています。

「良い担当者に当たるかは運次第、それもセンス」だなどという方もいますが、そもそも担当任せの投資はギャンブルでしょう。

Twitterでの意見

ファンドラップを勧めてくる大和証券の担当者が、大和証券のファンドラップの構成を知らない時点でお察し&手数料についても切り返せない時点で、駄目な商品もしくは担当者がへぼなのか…

担当者の強引な勧誘や売り込みを不快に感じたという意見がありました。

Twitterでの意見

今までは時間がなくて、大和証券で担当の人が付く形式で7年ぐらいゆるくしてました。

しかし、後半期はマイナスになる商品を勧められることが続き、ファンドラップは手数料割高なのに結果がイマイチなのに嫌気がさし、独り立ちすることに。

安定してそこそこ稼がせてくれれば続けたんですけどねw

Twitterでの意見

もと証券マンだった叔父は、証券会社も株式投資も全く信じていなくて、株屋とは付き合うなといってたな。大和証券は、高齢の父に危険なリンク債やファンドラップ、トルコ債を売り込み、損失を与えていた。ろくなもんじゃない。

実際運用を行い損失がでることで不満な意見が出てくるようです。

Web上での意見

他の方の口コミにあったように都合の悪いことはいわないで完全にカモにされました。これなら、銀行の低利息の普通預金に入れていたほうがよっぽど元本割れもなかった。3ヶ月ごとの手数料もばかにならないし信頼して相談したのに、これなら一つの銘柄の株を買えば良かった。

Web上での意見

大和証券 ラップはコストが高いので 5年所有しているが 元本割れ 強引な営業マンにかもにされないように 注意してください。

担当者によっては対応に差があり、不満に感じる人もいるようです。

Web上での意見

初めて投資を始めるときに、大手だからとこちらを利用しました。契約後は、特にすることなく放置していて、たまに運用状況を見るくらいでしたが、他社のロボットアドバイザーの手数料が安く内容はほとんど変わらないことがわかりこちらは解約することにしました。有名証券会社なので、やはり手数料が高いのだと思います。サポートもほとんどありませんし、少額の投資であれば他社も比較検討する必要があると思いました。

あまり、手厚いサービスを受けることができなかったと感じた人もいるようです。

Web上での意見

ダイワファンドラップオンラインはテレビCM等でも宣伝がされている大和証券のロボアドバイザーです。大手証券会社が運用しているということで初期に運用していましたが、手数料の高さを感じ、運用を解約しました。

WealthNaviやTheo同様にほとんどの機能を自動で行ってくれるため、手間は全くかかりません。必要なのは初期投資費用の三百万円だけ。正直三百万を預けることに不安を感じましたが、大手ということでなかば諦め気味に納得し、運用しました。

大手証券会社ということもあり、丁寧なサポートや定期受け取りサービスとして年金のように定額換金して受領することもできますが、正直若年層がターゲットではなく、退職後の年金受領者をターゲットとして設計されたものかと感じました。

手数料の高さ、初期投資費用に対して不満な意見も見られました。

3.評判から分かった大和証券ファンドラップのメリット2選

評判からわかった大和証券ファンドラップのメリットは2つです。

特に実際の店舗へ行って、直接資産運用や管理の相談ができるのは大和証券ファンドラップならではのメリットでしょう。

ネット上で簡易的な説明を受けるよりも、直接担当者から詳しい説明を受けたい、相談をしたい人には非常にオススメです。

大和証券ファンドラップが具体的にどんな利点があるのかを確認していきましょう。

3-1.実際の店舗に行って運用の相談をすることができる

大和証券ファンドラップでは実際の大和証券の店舗へ行って資産運用・管理の相談をすることができます。

投資に対する知識がなくても、丁寧に担当者から説明を受けることができ、運用に関する不安や、怖さを払拭することができるでしょう。

多くの場合、口コミでも担当者の対応の評判は高く、投資に対する知識が0でも丁寧に相談に乗ってもらえるようです。

しかし、担当者によっては商品の押し売りや強引な勧誘をしてくる場合もあるようなので、注意が必要です。

よって、実際の店舗に行って資産運用や管理の相談を受けることができるのは、投資について詳しくない人にとっては、非常に良い点であるといえます。

3-2.投資初心者でも手間や知識なしで勝手に運用してくれる

大和証券ファンドラップは、投資の初心者でも問題なく利用できます。

簡単なヒヤリングを受けることで自分に合った投資スタイルを提案してもらえます。決定した投資スタイルに沿って自動的に資産を運用してもらえるため、手間や知識が必要ありません。

さらに定期的に

「どのような資産運用をしたのか?」

を示す運用報告書をもらうことができるので、好き勝手に運用されることなく、利用者が確認できる仕組みが整えられています。

よって投資に関しての知識や経験のない初心者でも手厚いサポートを受けながら資産運用・管理をしてもらうことができるといえるでしょう。

4.評判からわかった大和証券 ファンドラップのデメリット3選

評判からわかった大和証券ファンドラップのデメリットは3つです。

特に、手数料が他の資産運用サービスよりも割高で、初期に契約金として300万円という大金が必要なのはこれから株式投資を始めようと思っている人にとって大きなデメリットであるといえます。

大和証券ファンドラップを利用する前に具体的にどんなデメリットがあるのかを見ていきましょう。

4-1.手数料が他のサービスに比べて高い

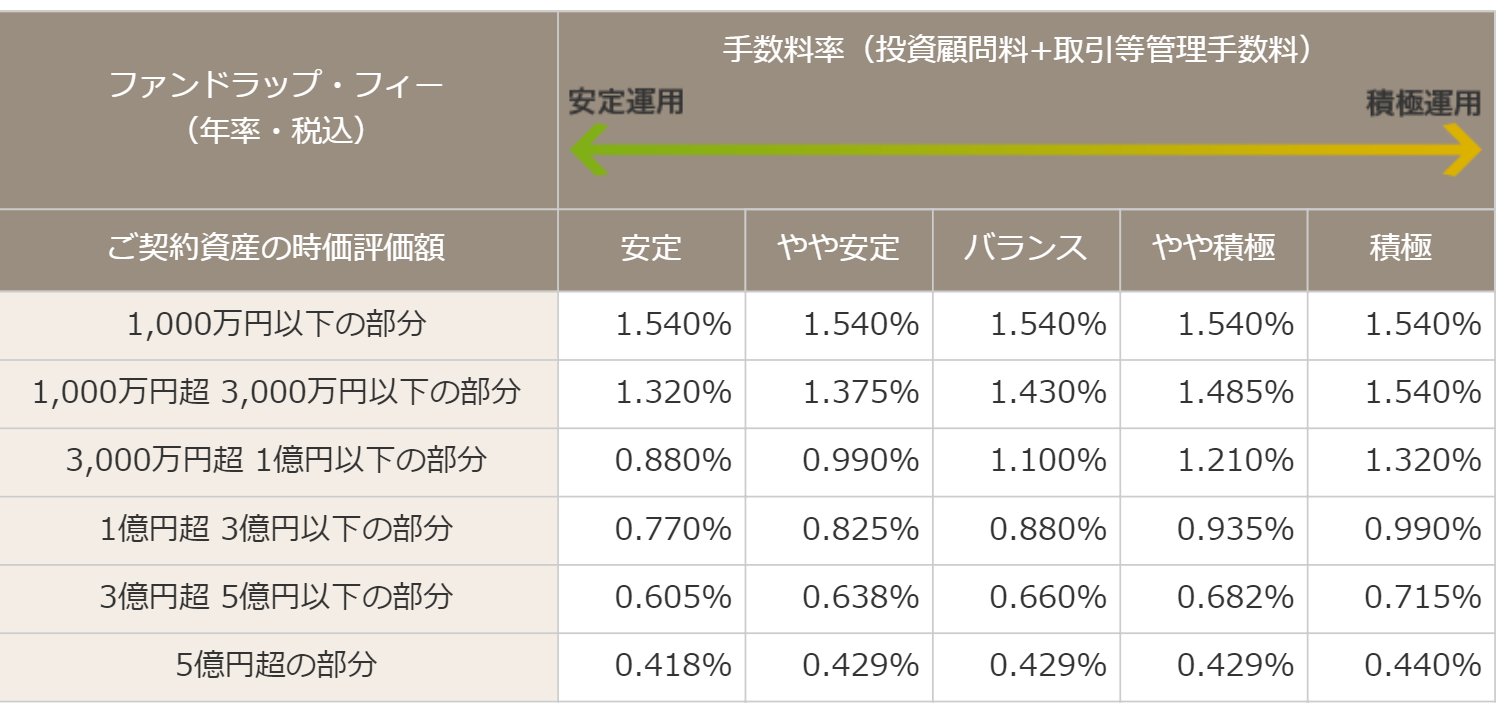

引用元:大和証券 公式ページ

大和証券ファンドラップは契約資産の時価評価格に対して手数料は最大1.54%(年率)とほかのサービスに比べて割高です。

ウェルスナビの手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)、THEO・楽ラップなどは手数料約1%で運用されています。

さらに、最大1.54%の手数料に加算して、運用管理費用がかかる場合もあります。

正確に何%か名言されていませんが、公式サイトによると「運用状況により運用管理手数料は変動する」とのことです。

実際運用を始めると、資産に対して1年に2~3%ほどの手料をとられてしまう場合もあるでしょう。

長期で投資を考える際、かなり大きい経費になるので手数料の高さが気になる方は利用しない方がよいかもしれません。

4-2.初期に契約金額300万円が必要

大和証券ファンドラップは初期の投資金額として300万円以上を預け入れなければなりません。

300万円は支払うわけではなく、運用資金として預けるだけですが最初から運用資金を用意できる人はなかなかいないでしょう。

ウェルスナビやTHEOなど他の投資運用サービスの中には1万円から運用を始めることができるので、資産運用を初めてする方はそちらを利用したほうが良いかもしれません。

数万円単位から運用を始めたい投資初心者にとって、大和証券ファンドラップはあまりおすすめできないサービスであるといえるでしょう。

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

4-3.契約して3か月以内は解約することはできない

大和証券ファンドラップは契約してから3か月以内は解約することはできません。

長期的な運用を見据えたサービスなので、短期で利益を上げることはできないという認識を持っておくことが大切です。

3か月が経過したら、解約手続きをとることができますが3か月の間も手数料がとられ続けています。

最悪、手数料だけとられてマイナスになってしまいます。

短期で運用してみたい、お試しで利用してみたいと思っている方にとってはあまりよくない点であるといえるでしょう。

まとめ |3つのデメリットが許容できるなら大和証券ファンドラップはオススメ!

- 手数料が他のサービスに比べて割高

- 初期の運用資金として300万円が必要

- 契約して3か月は解約することができない

上記3つのデメリットを許容できないのであれば、大和証券ファンドラップを使うのはオススメできません。

知識や経験がない、忙しくて投資にかける時間がない人にとっては、勝手に運用・管理をしてもらえるのは大きなメリットでしょう。

しかし、手数料が2%以上かかる場合があること、初期の運用資金として300万円が最低でも必要になることは注意しておくべきです。

上記3つのデメリットのうち1つでも許容できないものがあれば、手数料が安く、初期投資資金が数万円程度で済むウェルスナビ・THEOなどを利用することをおすすめします。

特にファンドラップに比べて「ウェルスナビ」は手数料が安いケースもあり、投資知識がなくても運用することができます。

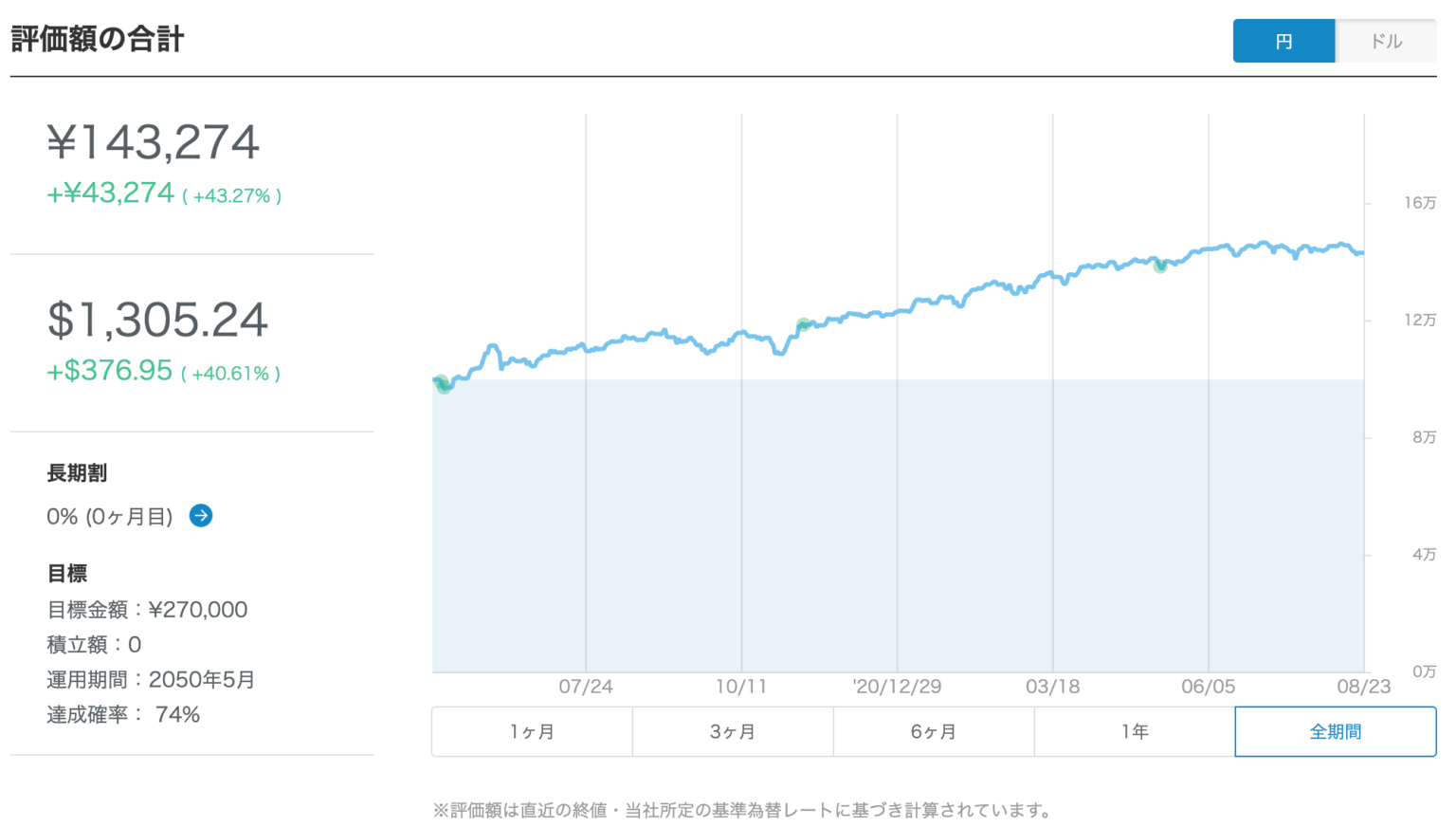

実際に筆者の私も、「ウェルスナビ」を使っていますが、約半年で30%の利益が出ています。

この記事を最後まで読んだあなたが、大和証券ファンドラップの利用者が訴える、良い意見・悪い意見をを十分に理解し、本当に利用するべきか判断できれば幸いです。

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

IPOラボからウェルスナビで口座開設をすると、タイアップ特典として1,000円プレゼント!*

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください