- THEOって他のロボアドと比べてどうなの?

- やっている人は本当に儲かっているの?

- THEOのメリット・デメリットを知りたい!

この記事を開いたあなたは、ロボアドサービスである「テオ(THEO)」を始めようか迷っているのではないでしょうか。

結論、「テオ(THEO)+docomo」なら1万円から始めることができるのでロボアドバイザーを少額から初めてみたい人におすすめです。

docomoユーザーであれば、投資をしつつdポイントを貯めることができるので、サービスの恩恵を最大限得ることができるでしょう。

しかし、docomo回線を契約していないユーザーは、サービスの恩恵を受けることができず、手数料が割高になってしまうことがあります。

初期投資が10万円かかりますが、ロボアドで唯一NISAに対応していて手数料も一律な「ウェルスナビ」を利用した方が良いでしょう。

この記事では実際のTHEOの利用者の評判からメリット・デメリットを徹底的に解説。

最後まで、読むことであなたがTHEOを利用するべきかがはっきりと理解することができるでしょう。

- docomo回線に契約していて1万円からロボアドを初めてみたい人におすすめ

- docomoユーザーでなければ、最低でも10万円がかかる

- 10万円を投資するなら、人気No.1ロボアドの「ウェルスナビ」がおすすめ

1.テオ(THEO)ならAIが自動で資産運用してくれるから初心者でも投資ができる

テオ(THEO)は、株式会社お金のデザインという企業が2016年にサービスを開始した投資一任運用サービスです。

ロボアドバイザーと呼ばれる人工知能(AI)が資産運用の方針の決定や銘柄の選定、売買等すべて行ってくれます。

自動で運用をしてくれるので、

- 資産運用が初心者で知識がない人

- 忙しくて資産運用する時間がない人

- 投資はやってみたいけど勉強するのは嫌という人

など、私生活がお忙しい人や投資を始めたばかりの人、

投資に興味を持ち始めた人にはうってつけのサービスとなっています。

2. テオ(THEO)のリアルな評判5選

ネット上を隅々まで調べて、実際の利用者にしかわからない生々しい評判を集めました。

テオ(THEO)を利用する前にぜひ参考にしてみてくださいね。

2-1.テオ(THEO)の良い評判

Twitterでの意見

「THEO+ docomo」ですが、手数料が運用資産額の0.715%~1.10%(税込・年率)が掛かります。

投資初心者や運用を任せたい方は、申込みをするもしれませんね。

既に投資をされている方は、手数料を見て判断しそう。

ポイ活されている方は、1回積立設定してポイント進呈があれば売ってしまいそう。

コツコツと利益を上げている人もいるようです

Web上での意見

今回、挑戦したのは、資産運用です。

始めた理由が、副業でポイントをコツコツ貯めていましたがしんどくなりやめたいと思っていたところ、こちらのサイトを見つけてやってみることにしました。

しかし、資産運用などやったことがなく、お金も掛るということで不安でしたし、利益どころか損失ばかりだとどうしようと思っていました。

でも、思いのほか収益を得ることができています。しかも、毎日目くじらを立てて相場を監視しなくても全て管理してくれるので安心だし、より利益を得るため、半月に一、二回分割してお金を投資すればいいので素人でも続きそうです。

Web上での意見

まとめて入れ込める最低ラインのお金がやっとできたので、長期タイプならここが有名かなと思って始めました。自分であれこれ頭脳を使って資産運用してみたいという気持ちはずっとあったものの、わからないことが多過ぎるので勝手にうまくやってくれるのが助かります。

急激に大きくならない反面、コツコツ安心投資ができるのはいいですね。

どんなプランでどんな成果が出てくるのかを後で確認すれば、専門的なことにも徐々にくわしくなっていけそうと期待してます。

積み立て感覚で利用できるので、私のように資産運用にくわしくない人でも続けやすいと思います。

Web上での意見

THEOを始めて3年半くらい経ちます。

時々マイナスになることはありますが、現在は株高の影響もありドルベースで10%超の運用成績です。

1、2年で利益を出したい人には積立投資は向いていませんのでおすすめできません。

自動的に積立されて勝手に運用してくれるのでとても楽ですし、運用初心者の方にとてもおすすめです。

投資はマイナスのときほどチャンスなので、マイナスのときに解約せず堪えられる人で、自分で運用するのは面倒・よくわからない、という人にはもってこいだと思います。

初心者でも初めやすく、長期で利益を得ることができるようです。

2-2.テオ(THEO)の悪い評判

Twitterでの意見

たまたま知る機会があって THEOって名前のやつをやってるよ

他にも似たのはあるから探してみてもいいね。

手数料割高だが貯金する感覚で投資できるので浪費癖あってめんどくさがりな俺は今はそれでお茶濁してる

Twitterでの意見

ロボアドTheoの運用状況を報告します。

2017.12.25 運用開始、投資方法研究中 8/13 7:11 残高 148,558 損益 88,558 この前一時的にプラスになったが 手数料だけ取られている。

利回りが悪すぎます。 SPYDとVYMを月2株積立始めました。

12/11、13万円残して出金 解約面倒くさい。

手数料の高さが不評のようです

Twitterでの意見

ロボアド、比較のために2019年3月からWealthnaviとTHEOを全く同じタイミングで入金してる。 1年3ヶ月で、Wealthnaviのほうが常にリード。 THEO、解約しちゃおうかな

Web上での意見

WealthnaviとTheoのRobo運用積立投信を同時に始めた。最初はややTheoのパフォーマンスがよかった。

が、次第に大差がつき、今では手数料を除いてもTheoの利回りをWealthnaviが5倍近く上回るようになりつつある。どちらも東大卒による創業なのに、誰かが書いている通りTheoは進化せず退化してただの箱ロボになっていると感じることもある。

連絡も定期的な引落し通知だけになりWealthnaviの丁寧さはない。

メンバーも当初と変わっていて、組織の安定感が弱い。

長期で元本割れしなければいいので解約はしないが、大丈夫かTheoというのが正直なところだ。

Web上での意見

ウェルスナビと同時に2年間、資産を託しましたが、軍配は圧倒的にウェルスナビでした(リスクレベル2)。

ウェルス13%に対してTHEOは2%(税引前)。

THEOは分散投資しすぎで方針が分かりづらく、顧客へのケアも薄く、やる気が感じられません。

でもプラスで終えられたので、評価はまあ★3個で。

Web上での意見

スマートベータを謳っていますが、インデックスの完全下位互換です。

AIを謳っていますが、コロナショックに対し全く対策出来ませんでした。

手を出してはいけません。

どうしてもロボアドが良いならば、せめてWealthnaviにしましょう。

同じロボアドでもウェルスナビの方が利益が多いという意見が見られました

3. 評判から分かったテオ(THEO)のメリット5選

テオはロボアドバイザーという人工知能に投資を一任するサービス。

基本的には投資に時間をかけなくていい、小額で投資を始められる、損害が少ないなどのメリットがあります。

知識のない投資初心者でも気軽に始めることができるのが魅力の1つです。

具体的にどうメリットがあるのか一つずつ確認していきましょう。

3-1.長期投資で一時的な相場変動に惑わされない

テオは10年以上の長期的な資産形成を前提としています。

基本的に成長を続ける企業の株式は、長期的な視点で見ると値上がりを続けるものです。

もちろん、日毎で値の変化に注目するとマイナスに転じることもあります。

しかし、10年以上長期に渡って保有しつづければ、短期的な価格変動の影響は関係ありませんよね。

つまりは、長期的に保有し続けることにより、リターンに対する相対的なリスクを低減できるのがメリット。

またテオでは、今後成長が見込まれる分野に重点を置き、投資対象を選定しています。

リスクを最低限に減らし、将来的に大きく成長する可能性のある分野に先行投資をすることで、長期的に見て利益が得られるということですね。

3-2.ユーザーにあったプランを200通り以上のパターンから提供

テオではユーザー1人ひとりの資産状況や投資に対する考え方に合わせて、その人にあったベストなプランを提供しています。

- 世界の株式ETFを投資対象とするハイリスク・ハイリターン型の「グロースポートフォリオ」

- 債券ETFを投資対象とするローリスク・ローリターン型の「インカムポートフォリオ」、

- コモディティ・不動産・物価連動債を投資対象とする資産防衛型の「インフレヘッジポートフォリオ」

と呼ばれる3種類の運用方法を組み合わせています。

この3種類を配分を変えて組み合わせることで、200通り以上もの資産運用パターンを作成。

かなりきめ細かく分けられたプランの中から、自身に最も適した運用プランの提案がなされるのです。

3-3.投資リスクの分散で損害を最小限に抑える

テオの投資先は、細かく分解すると世界86の国・地域、最終的な投資対象は11,000銘柄以上とかなり豊富です。

分散して投資をすることで、もしもの時の損害を最小限に抑えることができます。

短期で下落があったとしても、長期的に利益を上げられる銘柄に投資をしているため、安定した利益を上げることができるでしょう。

長期で分散投資をすることでリスクを押さえながらリターンを得られる仕組みになっているのです。

3-4.テオ(THEO)+docomoなら1万円からの少額で始められる

テオがdocomoと提携してサービスを行なっている「THEO+docomo」であれば、1万円から投資を始めることができます。

他のロボアドバイザーの最低投資金額は10万円から設定されていることが多く、「THEO」の方が圧倒的に始めやすい金額と言えるでしょう。

ロボアドバイザーがどんなサービスか不安な人でも1万円であれば、気軽に始めることができますね。

②THEO+ docomo‥ドコモユーザーにおすすめ。お預かり資産額に合わせて毎月dポイントがもらえる。最低投資金額1万円。

③THEO+ JAL‥JALのマイルを貯めている方におすすめ。お預かり資産額に合わせて毎月マイルがもらえる。最低投資金額1万円。

④THEO+ 新生銀行‥月1万円からの積立で、提携金融機関のATM出金手数料が無料に。さらに振込&エントリーで月1回最大200ポイントプレゼント。最低投資金額1万円。

⑤THEO + 東海東京証券‥スマホアプリ『おかねのコンパスfor TT』と連携して、アプリ内で運用資産残高や入出金履歴等の確認ができます。最低投資金額1万円。

3-5.お金を入金すれば自動で運用が可能

テオは投資に関わる様々なプロセスをほとんど全て自動化しています。

そのため、投資経験がない初心者でも、簡単に、安心して資産運用を始められるのです。

もし、あなたが独学で投資しようとすると、

- 資産運用に関する知識を学ぶ

- 資産運用の方針を立てる

- 投資する銘柄を選ぶ

- 日々売買したり円をドルに変換したりする

etc…

といったような作業が必要になり、かなりの時間とお金をかけないといけません。

しかしながらテオはこういった作業を自動化しているので、初心者でも気軽に資産運用を始めることができます。

4. 評判から分かったテオ(THEO)のデメリット5選

“

“評判から分かったTHEO(テオ)のデメリットは5つです。

特に評判の中には、他のロボアドと比較して手数料が高いという意見が多かったです。

最悪、「利益よりも手数料の方が多くて損してしまった…」ということになってしまうかもしれません。

詳しくどういったデメリットがあるのかを確認していきましょう。

4-1.手数料が他のロボアドと比較して高い

テオの手数料は預かり資産額の0.65%〜1.00%(税別・年率)となっています。

この設定について、SNSやネット上では高いと言う声が多い印象です。

少額投資の場合、せっかく利益が上がっても、手数料でマイナスになってしまう可能性もあります。

ウェルスナビなどは、預かり資産に関係なく一律で手数料は1%です。

投資金額が大きければ大きいほど手数料は下がるので、大きい金額で本格的に投資をしたい人であればTHEO(テオ)の方がお得に利用できるかもしれません。

4-2.短い期間で大きな利益は難しい

テオは10年以上の長期で資産形成を行うのに向いた投資サービスです。

テオは短い期間における相場の上下に左右されず、長期的な運用を継続することで利益を上げることを目的としています。

そのため、株・FXのように短期間で大きな利益を稼げるものではありません。

そうすることで、相場が持ち直した後に含み損がプラスに転じ、着実な資産形成を可能としているのです。

つまり、コツコツ稼ぐのは焦ったい、短い時間で大金を稼ぎたいという人にとっては向いていないサービスかもしれませんね。

4-3.テオではNISAやiDecoで運用してくれない

テオはNISAやiDecoには対応していません。

NISAとは、少額投資非課税制度のことで、毎年120万円までの金融商品の購入が非課税になる制度です。

またiDecoとは、個人型確定拠出年金のことです。

毎月一定の掛金を積み立て、金融商品で運用を行うことで60歳以降に年金または一時金を受け取ることができます。

一般的に、株式や投資信託の売却、配当を受け取った際は、その利益の20%の税金を納めなければなりません。

しかしながら、テオはNISAやiDecoに対応していないため、利益を得たら税金を取られてしまうので注意が必要です。

4-4.10万円以下は出金不可

テオは預けている資産が10万円を下回るような出金はできない仕様となっています。

10万円を下回る運用金額だと、テオによる分散投資の効果が得られない可能性が大きいためです。

ちなみに口座の残高が10万円を下回る場合は、口座解約扱いとなってしまうことがあります。

仮にあなたが100万円を運用していた場合、出金できるのは90万円までと言うことですね。

それ以上引き出そうとすると、口座を解約する必要があります。

資金的に余裕がない状態でテオを始め、テオの口座から引き出してしまう可能性が高い人は、テオに向いていないかもしれません

4-5.元本割れのリスクがある

どんな優れた資産運用サービスでも、絶対に儲かるなんてことはありえません。

テオは世界中に分散投資をしていますが、仮に利益を回収できなければ、元本割れの可能性も十分にあります。

テオは元本までも保証しているサービスではありません。

ロボアドバイザーによる投資が失敗した際には、自分のお金は返ってこないということを肝に銘じておきましょう。

とは言え、テオはそういった元本割れがなるべく起きないよう、リスクを最小限に抑えた資をしています。

多少の覚悟は必要ですが、それでも投資初心者の人でも比較的安心して資産運用を始めることができますね。

5.【3ステップ】超絶簡単テオの始め方

テオはたった3STEPの簡単な手続きを踏むだけで、すぐに運用を始めることができます。

口座開設をして、取引を始めたい人はぜひ参考にしてみてくださいね。

5つの質問に答えることで、一人ひとりに合わせた資産運用方針が設定されます。

- 年齢

- 現在の年収

- 毎月の貯金額

- 現在の金融資産額

- THEO(テオ)を始める金額

その後は資産運用プランを選択し、ユーザー登録(無料)をすればステップ1は終了です。

運用を行うための口座を開設していきます。

こちらの登録にかかる時間は最短3分。

自身の情報や本人確認書類の画像をアップロードして終了です。

ちなみに口座申込みはスマホやPCで24時間可能ですので、日中お忙しい人でもいつでも申し込めるのがありがたいですね。

審査が完了すると簡易書留が届きます。

あとは入金するだけで運用スタート!

簡単なステップをいくつか踏むだけで数万円から資産運用がはじめられるのです。

このように、簡単な質問に答えて入金をするだけで、あとはロボアドバイザーが資産運用をしてくれます。

忙しいビジネスマンや日中忙しい若者にはの心強い味方ですね。

まとめ|テオ(THEO)なら時間がない投資初心者でも低リスクで資産運用できる!

テオ(THEO)は、サービスによっては1万円から投資を始めることができるため、ロボアドバイザーを試してみたい人におすすめできます。

しかし、評判の中には「手数料が高すぎる」「投資をしてもあまり儲からない」などのネガティブな意見も見られました。

少額投資であれば、手数料が利益よりも大きくなり総合的に赤字になってしまうこともありえます。

もし、資産運用を長期で行なっていきたいのであれば、ロボアドで人気No,1の「ウェルスナビ」をオススメします。

ロボアドの中で唯一「NISA」に対応していて、初心者でも始めやすいサービスだと言えるでしょう。

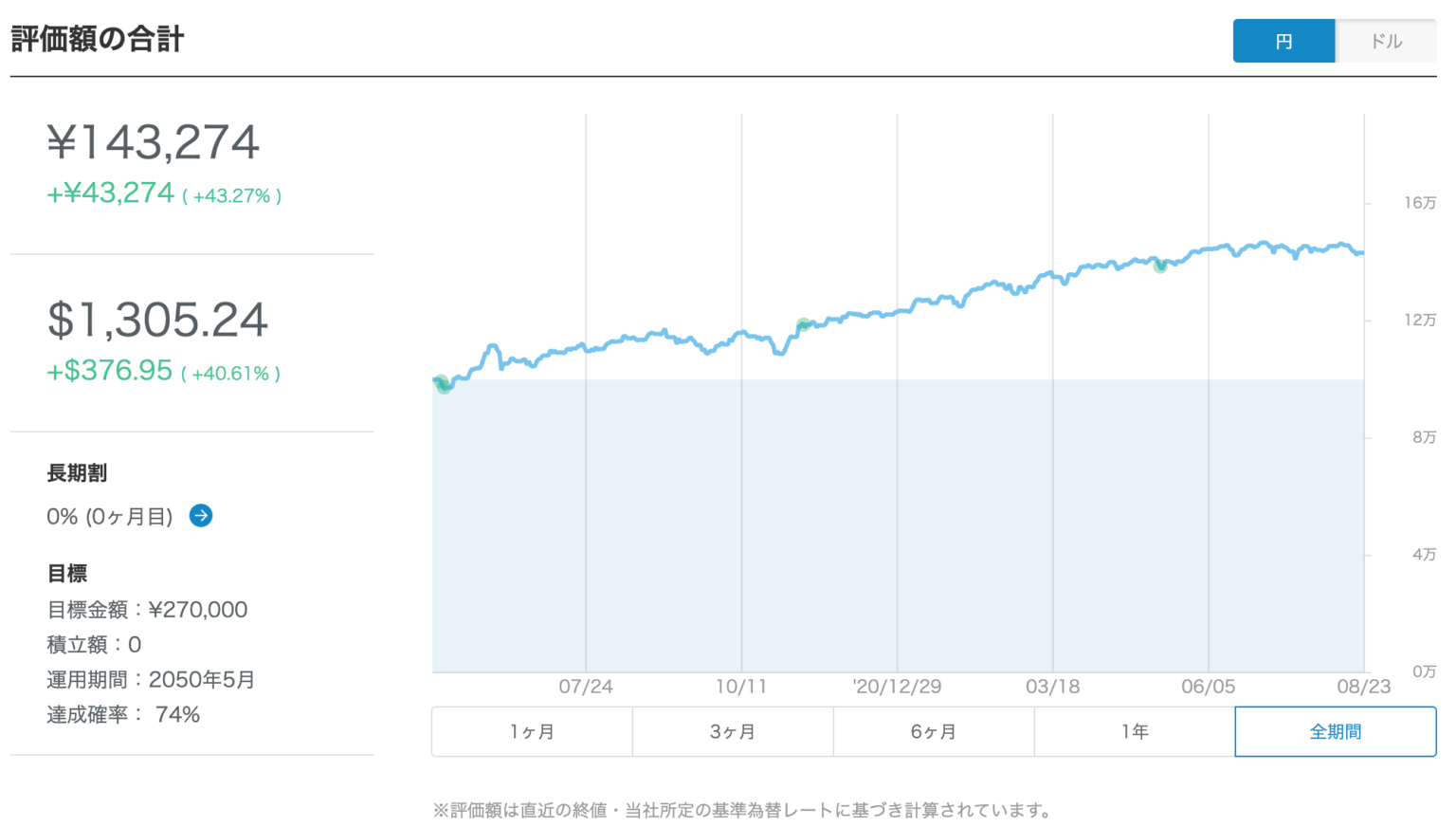

筆者である私も、半年間10万円を運用し続けた結果、45%増の「14万5,177円」になりました。

専門知識なしで忙しい社会人でも運用することができるので、投資初心者でも簡単に始めることができます。

この記事を最後まで読んだあなたが、THEO(テオ)の利用者が訴える、良い意見・悪い意見を十分に理解し、本当に利用すべきかどうか判断できれば幸いです。